开云体育app2026世界杯中国官网下载 【广发策略】新一轮姿色周期底部的信号潜入

(泉源:聚酯PTA乙二醇短纤投研凭证地)

解说纲领扫描下图二维码,可参加今晚8:30进门财经路演聚合:

前期,跟着中证1000、国证2000等小微盘指数握续下落,预计商场冷暖的姿色目的再度摆布0%分位数,大盘指数也运行至100日均线隔邻。一方面,好意思伊时事松驰、好意思国5月通胀数据稳当预期,外部扰动迟缓平息;另一方面,6月下旬、7月A股好意思股再次迎来财报窗口,商场回到基本面订价主导。笼统近期变化,商场新一轮姿色周期底部的信号还是潜入。

一、商场位置:姿色目的降至0%分位数隔邻,热点产业均线偏离度已有消化,大盘到达100日均线。

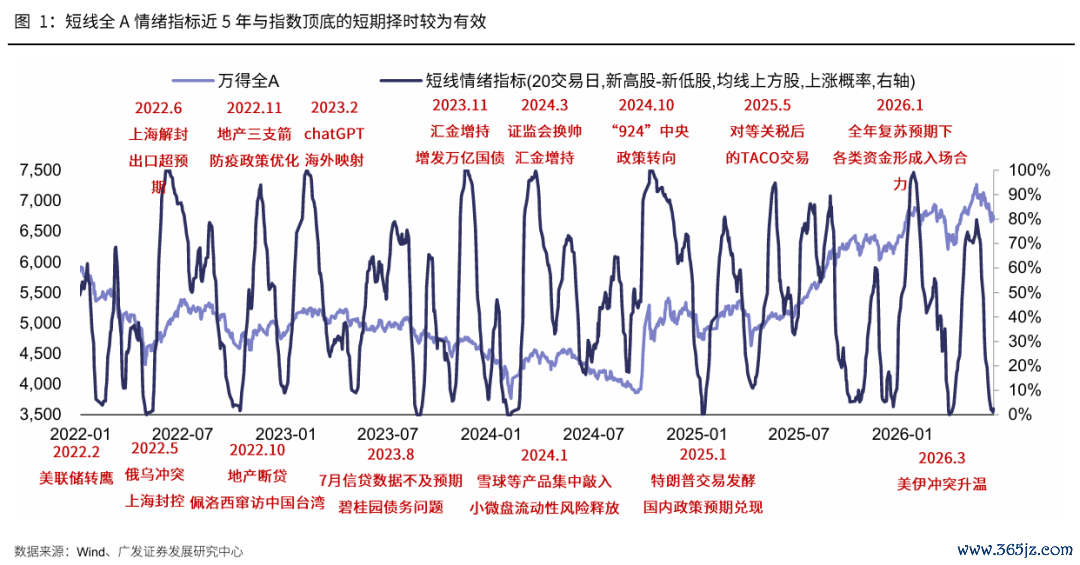

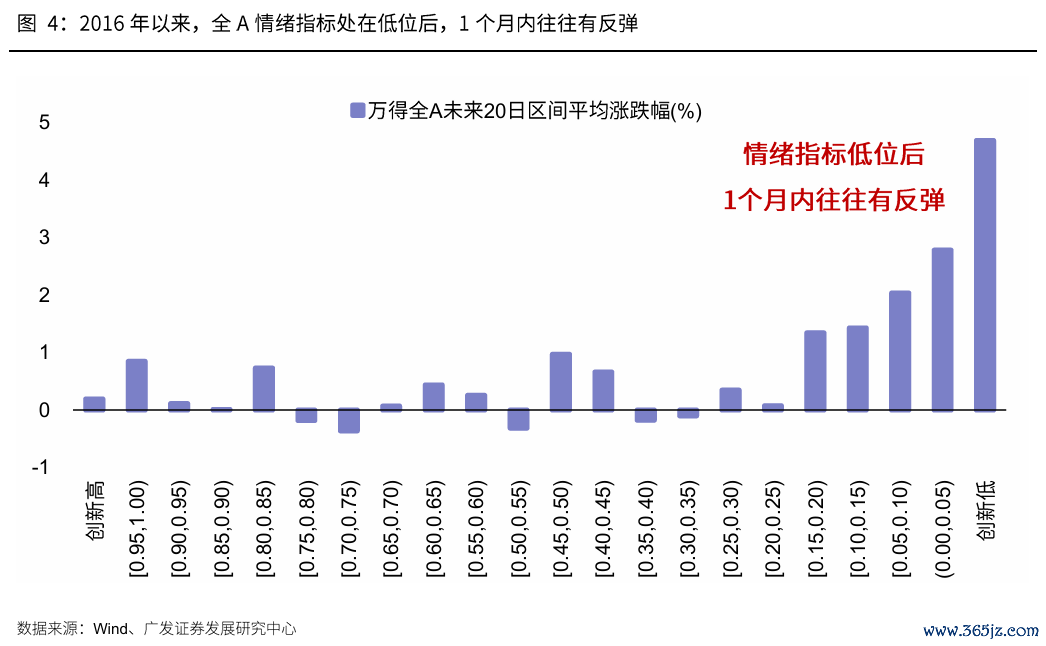

(1)全A短线姿色目的周内还是降至1.1%水位。全A最近几次姿色接近0%后指数短期频频反弹,姿色接近100%时指数短期频频调理。该目的自5月13日的80%再度降至本周的接近0%的景况,这个位置上商场的短期担忧姿色还是开释较为充分,对应短期企稳反弹的可能性抬升。

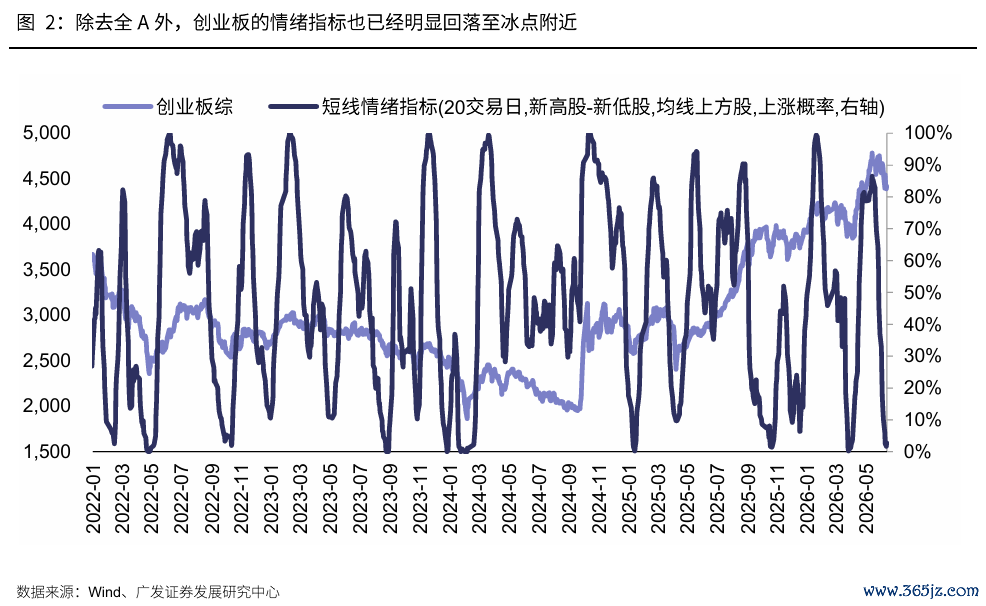

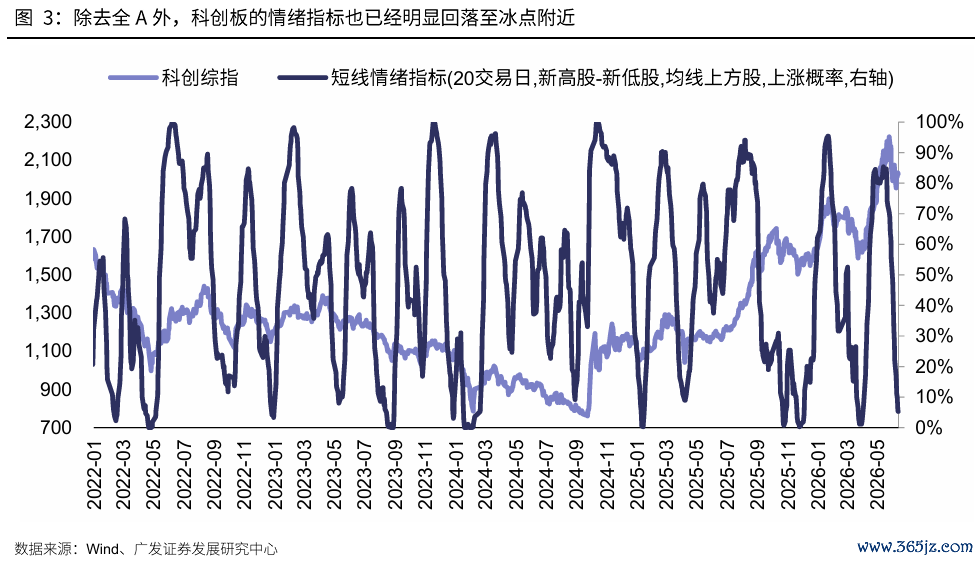

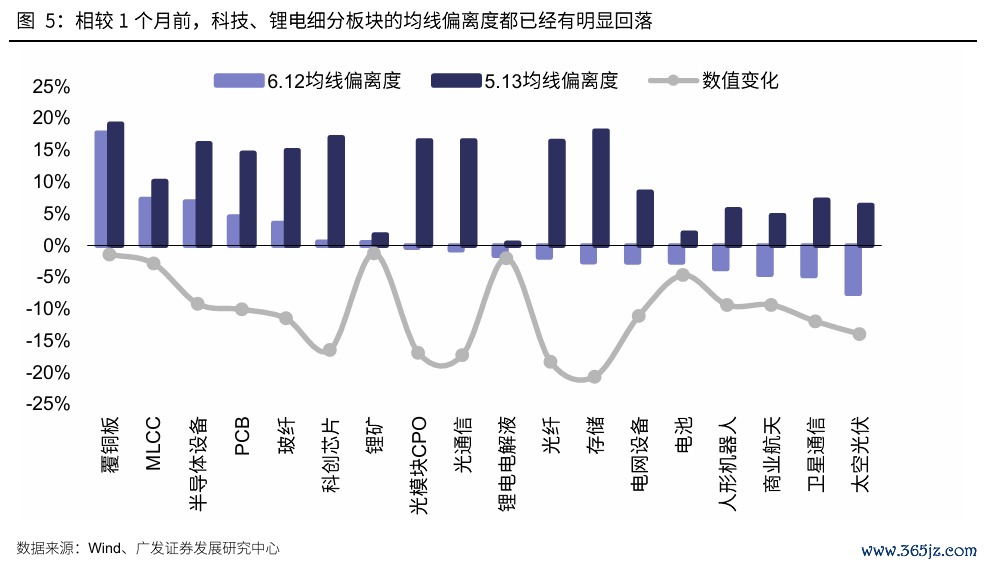

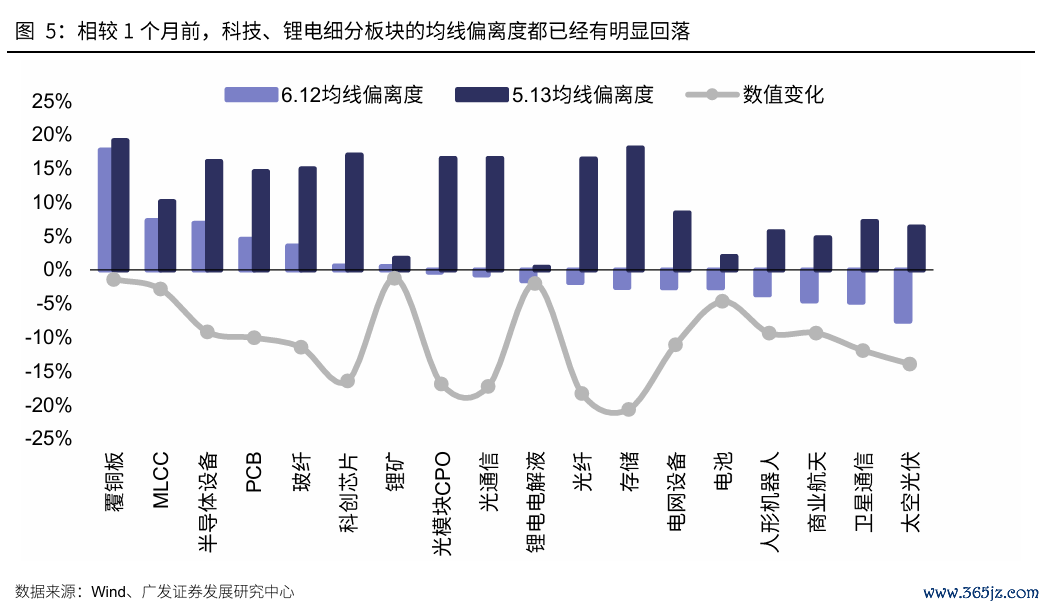

(2)热点产业均线偏离度已显着消化,1个月前覆铜板、存储、科创芯片、光模块、光通讯、光纤、半导体开荒、玻纤指数均处于15%以上,而现时典型科技、锂电细分广博回落至10%以下。

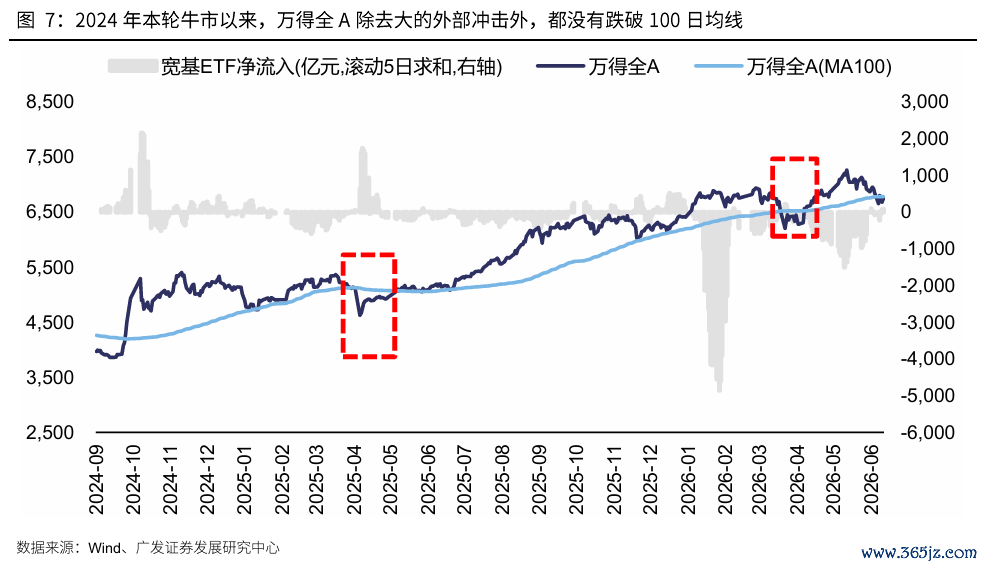

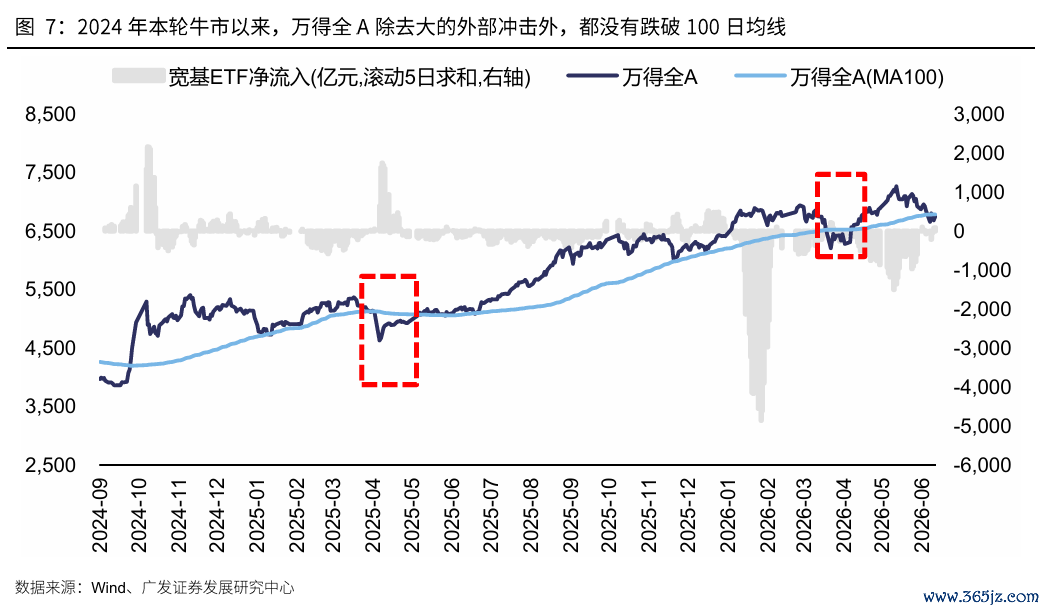

(3)上证综指、wind全A处在100日线隔邻,若莫得外部黑天鹅、这个位置上契机大于风险。

二、中报窗口:商场再度摆布基本面订价的阶段,中报传统/新兴产业的盈利裂口可能进一步拉大。

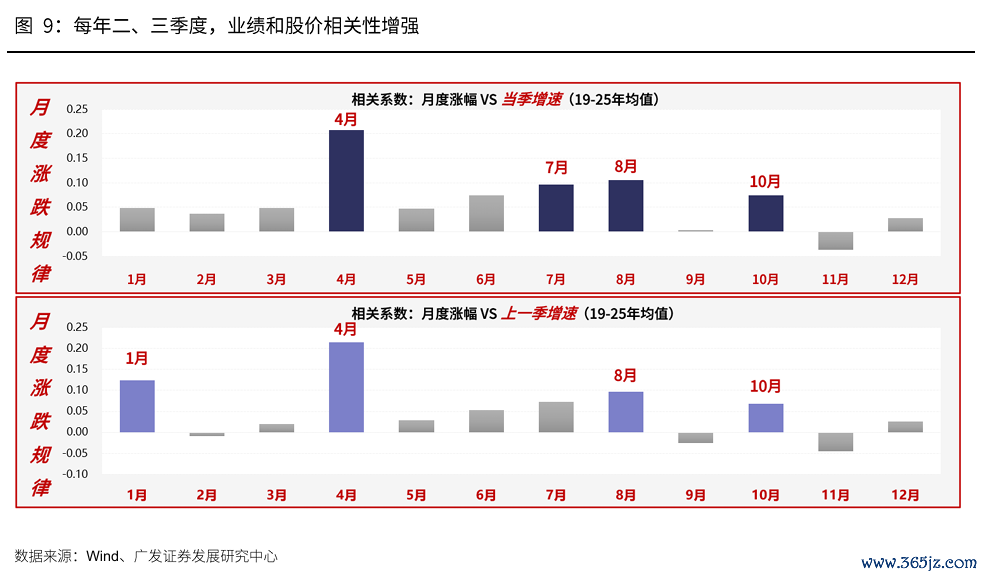

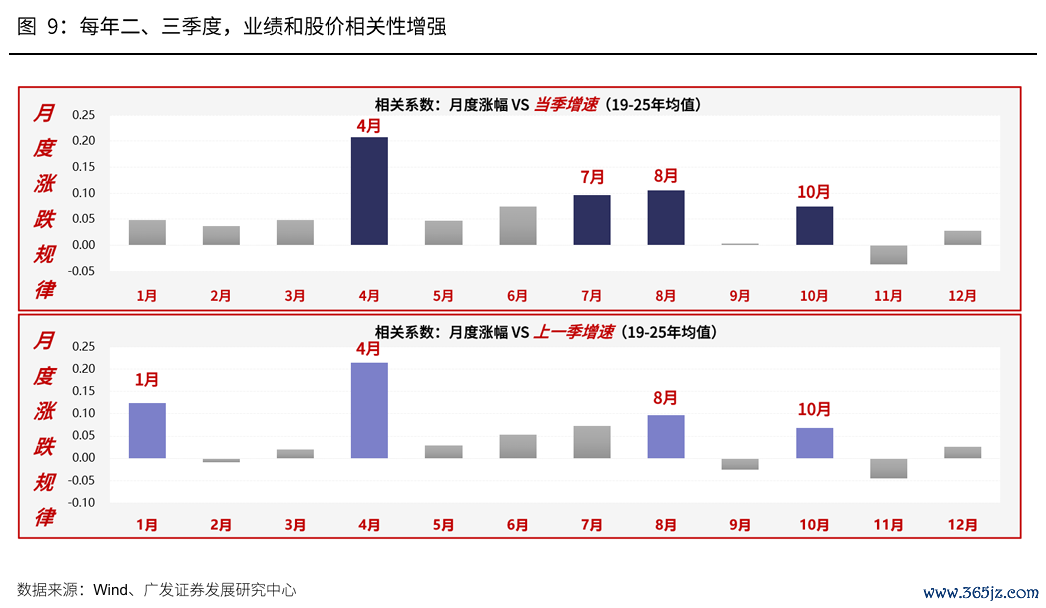

(1)日期效应:4月走动一季报、5-6月商场相对“不偏基本面”、7-8月再度走动中报。

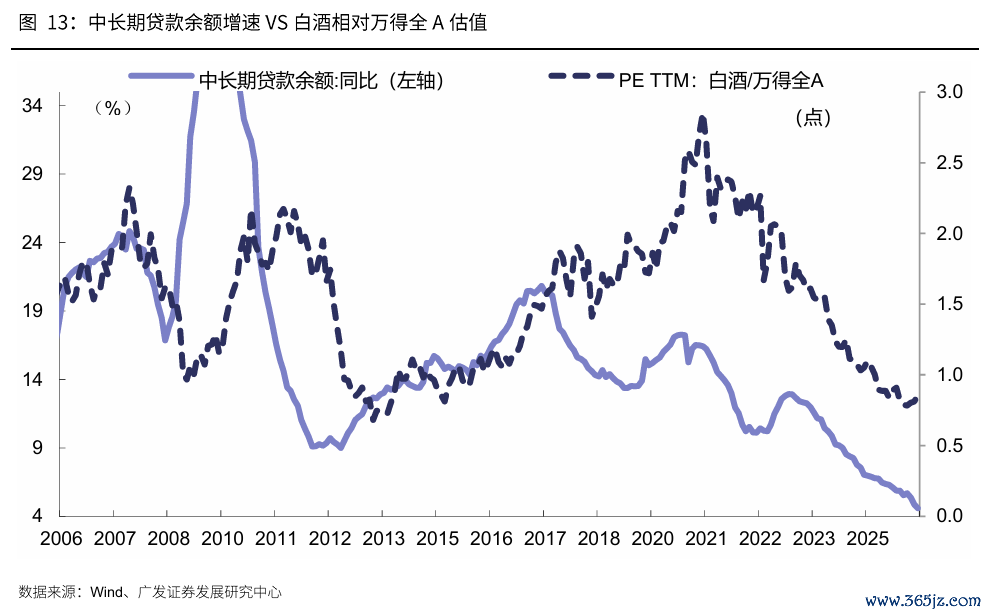

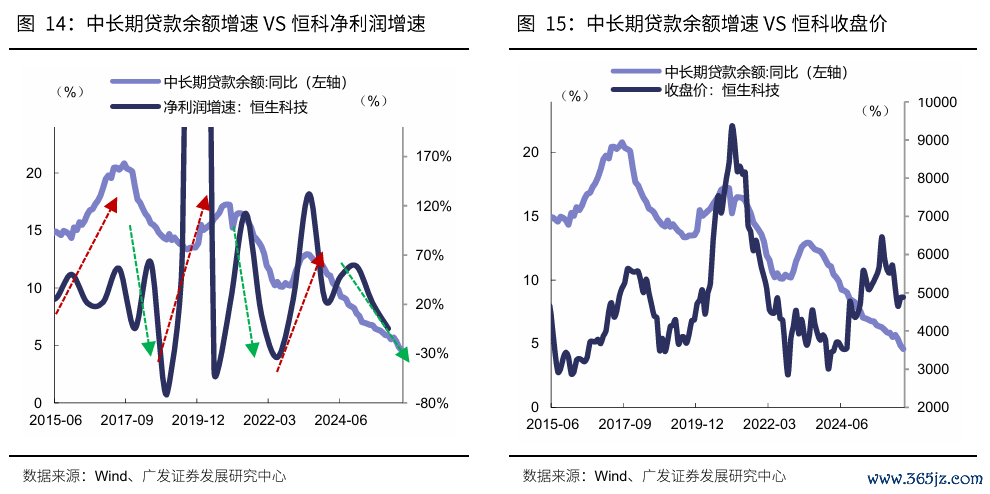

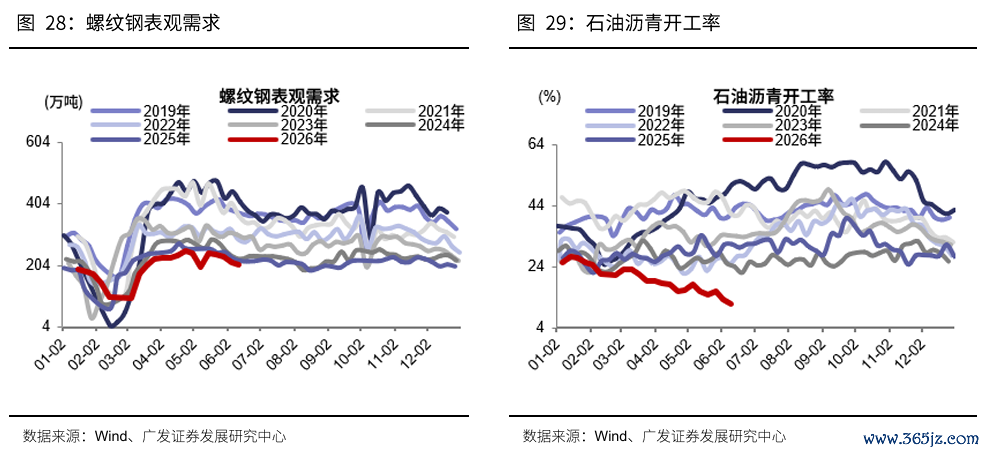

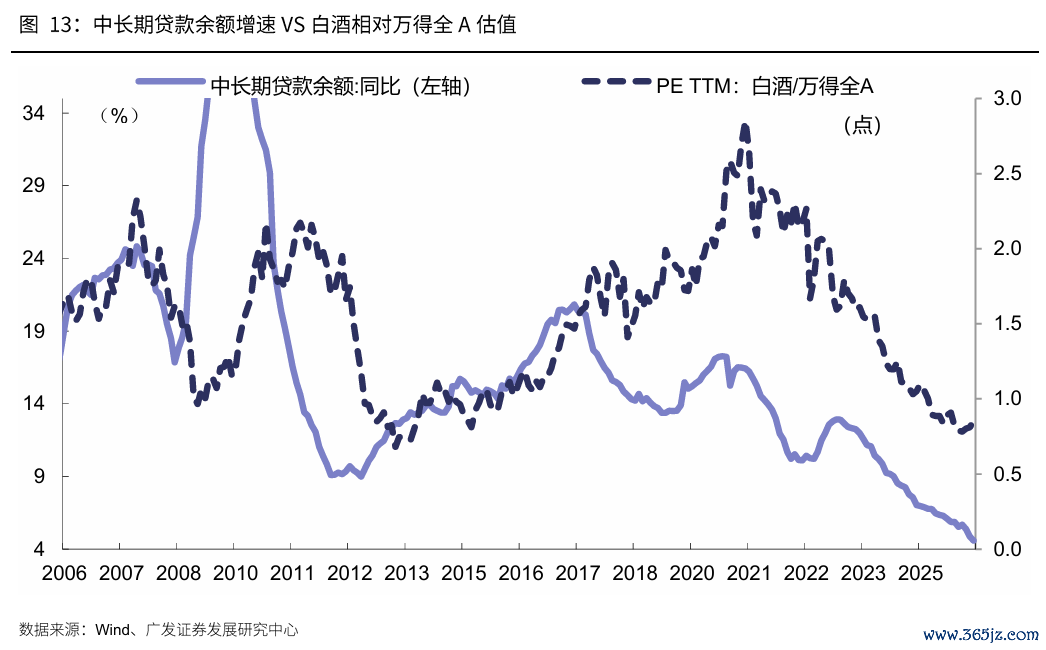

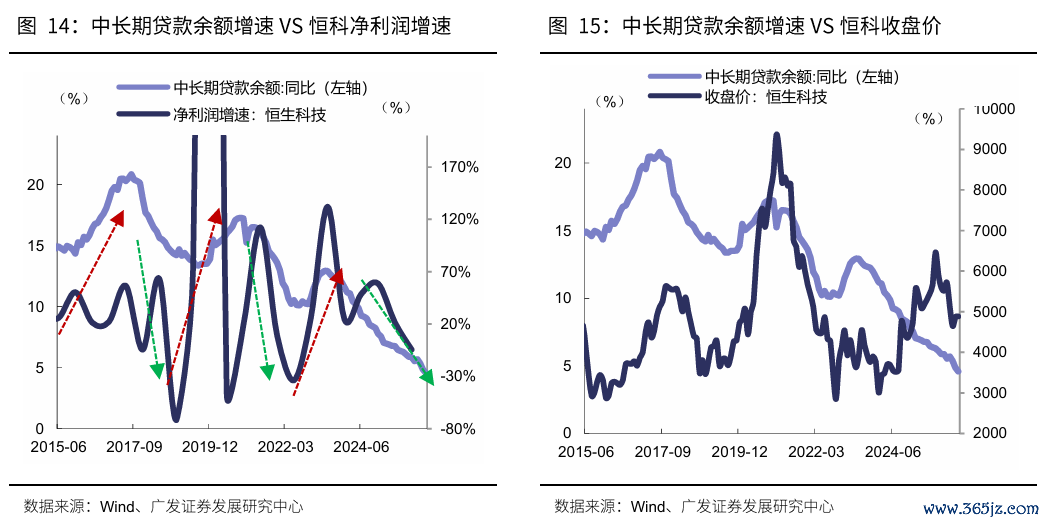

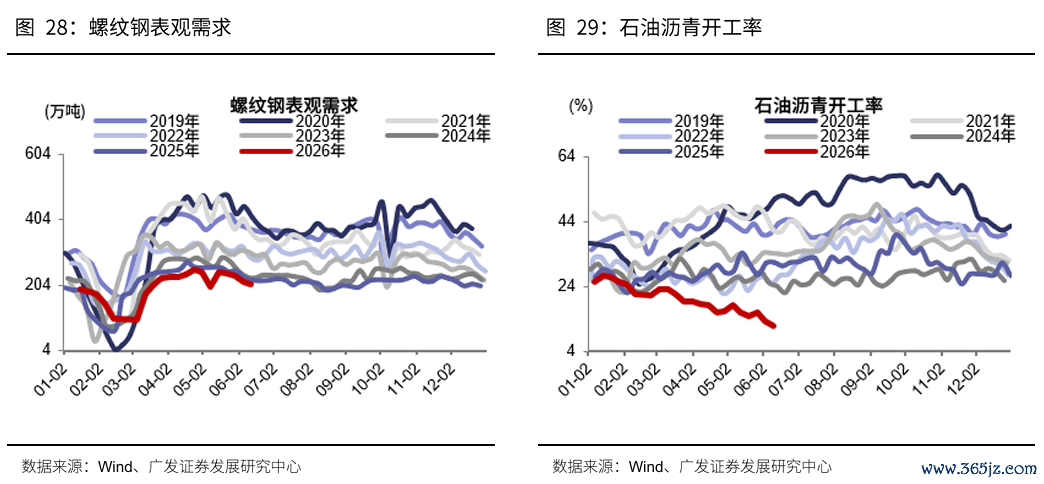

(2)传统产业的基本面:5月中永恒贷款增速回落至4.59%,信贷“单据强、中长贷弱”,白酒与恒生科技承压;地产举座尚未见底,但城市之间财富分化将会加重;石油沥青开工率、螺纹钢表不雅需求等内需关连目的低于季节性,内需成立仍然安祥。

开云体育app2026世界杯中国官网下载

(3)新兴产业的基本面:群众AI产业的数据追踪自大,Q2依然看护在较高的景气预期。

(4)因此,中报季传统/新兴产业的盈利裂口可能进一步拉大。6月底启动,循序参加A股中报预报、好意思股发达中报、A股发达中报的窗口期,国外算力板块(光模块、光芯片、PCB、光纤光缆)等若短期调理、可能又是再次布局的契机。

三、除了AI以外,跟着国外预期松驰,还有一些潜在值得柔软的标的:有色、储能、翻新药。

(1)有色:金属价钱强势但股价调理,隐含关于国外变量的悲不雅预期;跟着近期国外巩固,且亦然中报预期详情的标的、或迎来超跌反弹契机。

(2)储能锂电:碳酸锂价钱高位回落伍,商场关于储能IRR及需求担忧缓解,行业基本面逐季改善。远期需求重复AIDC配储预期。

(3)翻新药:好意思生物医药指数与利率负关连显耀,估值低位,跟着利率舒服、迎来树立时机。

风险请示:地缘突破超预期,使得群众通胀上行压力超预期;国外通胀及好意思国经济韧性,使得群众流动性更快参加紧缩周期;国内稳增长力度不足预期,使得经济复苏乏力及商场风险偏好下挫等。

解说正文

一、短期姿色目的:前期再度到达0%分位数,热点产业的均线偏离度近期已消化

关于宽基指数的短期姿色追踪,商场商讨最多的5%个股成错乱聚度、仅仅其中一个方面。

咱们在前期解说中建议,不错构建一个更多元的姿色/强弱度追踪体系,来评估商场现时的冷热进程。具体的构建面孔可见【广发策略】历史和当下:好意思股前5%个股成交占比若何?

以该目的近5年的回测追踪来看,关于短期姿色的上下、是否存在过炎风险、是否对应短期底部,照旧较为灵验的

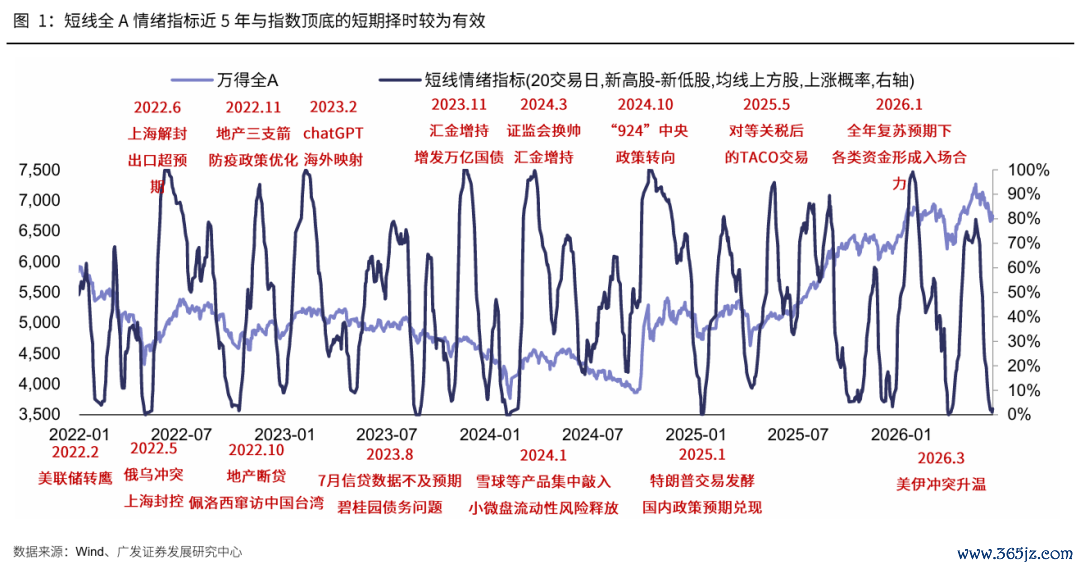

图1中,咱们标注了2022年以来每次姿色顶底前的阻挠催化,最近几次姿色到达0%后指数短期频频反弹,姿色到达100%后指数短期频频调理:

1.2024年1月,岁首奉陪指数下挫,以雪球为代表的结构性居品集聚敲入,激发小微盘流动性风险开释,指数快速探底,全A短线姿色目的在1月30日到达0%的冰点,并在1月30日-2月5日握续看护在0%,随后握续成立至年中;

2.2024年10月,“924”中央战略全面转向后,A股马上拉升,姿色目的在10月9日到达100%水位,而后波动加重;

3.2026年3月,好意思伊突破快速升温,布伦特原油价钱飙升,商场关于滞胀与加息的担忧加重,全A短线姿色目的在3月26日到达0%的冰点,随后再翻新高;

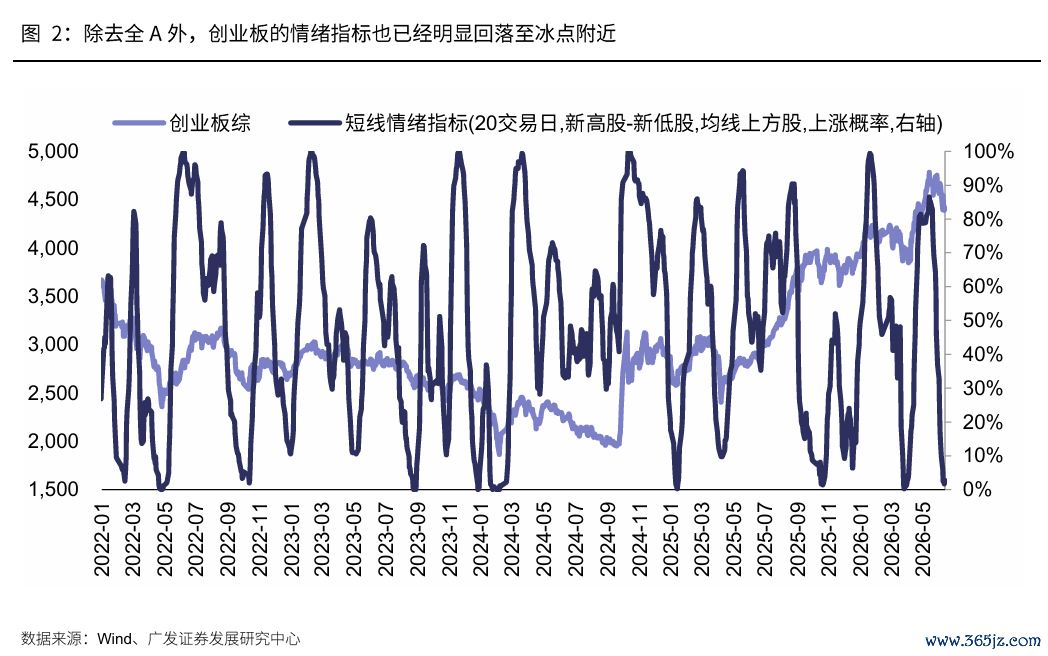

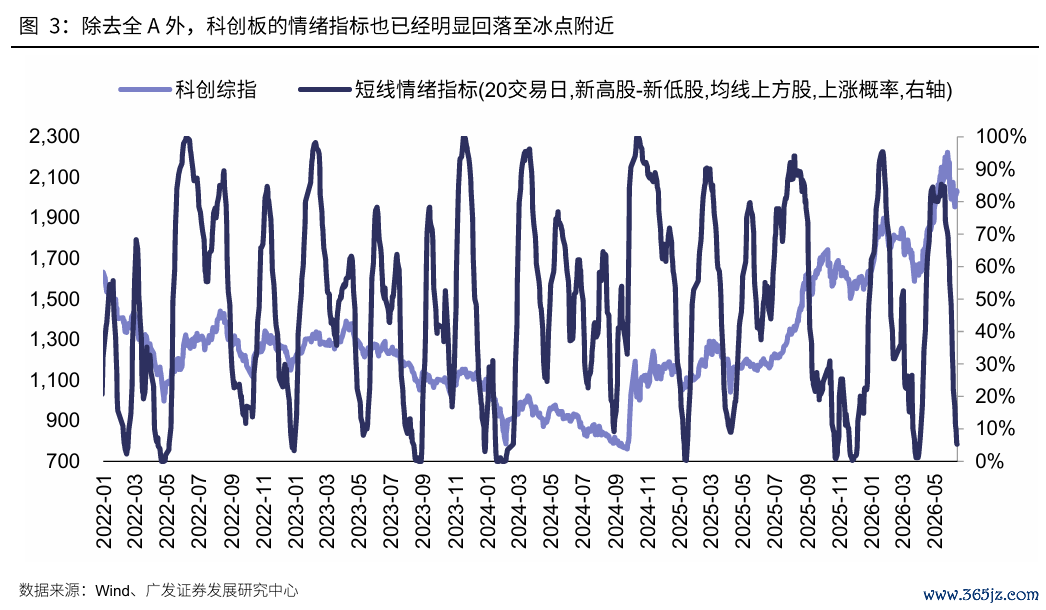

4.2026年5月,一季报举座超预期、群众科技产业趋势延续景气、好意思伊地缘风险迟缓松驰,商场姿色在5月13日到达80%的过热区间,创业板、科创板姿色愈加火热,别离到达86.5%、85.4%的高位。

以最新情况来看,该目的自5月13日的80%再度降至本周的接近0%的景况(6月11日已到达1.1%水平),这个位置上咱们通晓商场的短期担忧姿色还是开释较为充分,对应短期企稳反弹的可能性抬升。

撤回关于宽基指数的姿色扩散目的以外,在板块层面,咱们也用EMA20均线偏离度来预计板块的赔率。

关于趋势板块而言,均线偏离度=ln(close)-ln(ema20),本体是行情偏离高涨均线的幅度,数值越大反应行情愈发加快,数值越接近0反应价钱越贴近均线(频频有因循),若是行情快速跌破20日均线、均线偏离度大幅转负,则需要警惕。

现时,科技细分板块的均线偏离度相较5月中旬还是广博回落,反应科技细分板块的短期赔率显耀提高。

二、商场举座:围聚100日线位置,契机大于风险

从商场的位置判断来看,中期维度上指数100日线不错四肢一个参考坐标。

下图可见,自24年924以来,上证综指、WIND全A指数大多半时间段都在100日线以上运行。若是指数向下靠近100日线、短期呈现宽基ETF净流入提速;若是指数进取偏离100日线过多、宽基ETF可能阶段性净流出。

两段向下大幅击穿100日线的时段,别离是25年4月特朗普加征平等关税,以及本年3月好意思伊突破时间。

因此,若是莫得外部要紧“黑天鹅”情形,现时非论是上证综指、照旧wind全A,再度运行至100日线隔邻,这也基本上对应着商场的阶段性底部。

三、跟着外部扰动迟缓平息,商场再度摆布财报订价窗口

近期一些外部的扰攘不绝靴子落地,2026美加墨世界杯中国认证平台商场6月下旬将再度回到基本面订价的窗口。

好意思伊时事在阅历了数月的紧绷和抗击后,近期出现了松驰;好意思国26年5月CPI同比增速稳当预期。若地缘突破进一步走向巩固,那么前期商场关于“高油价-高通胀-加息”的担忧将出现消化,或者至少短期连续大幅升级的概率不大。

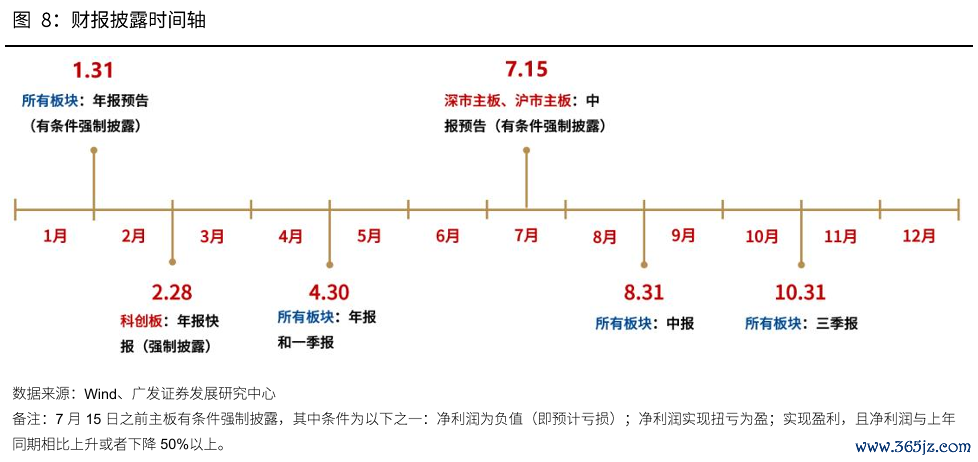

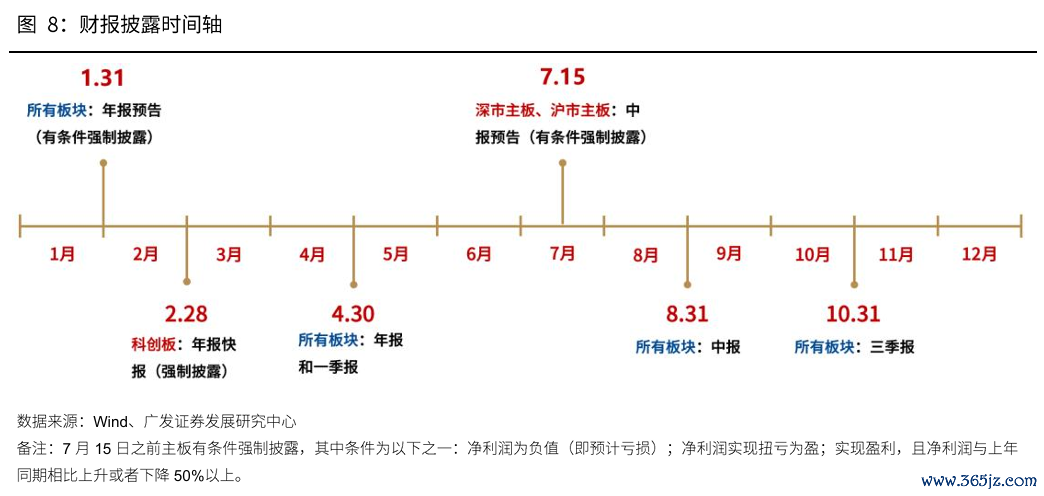

对应A股,6月下旬起将再行回到基本面订价主导的阶段。下图是A股最新的财报露出功令,6月末不绝开启、7月15日之前,沪深主板的中报预报将有条目强制露出。

7-8月,A股股价走势与基本面的关连性再度抬升。从历史划定来看,A股4月走动一季报、5-6月相对“不偏基本面”、7-8月走动中报。

四、回到决定作风的第一性旨趣,瞻望A股中报作风的裂口可能进一步扩大

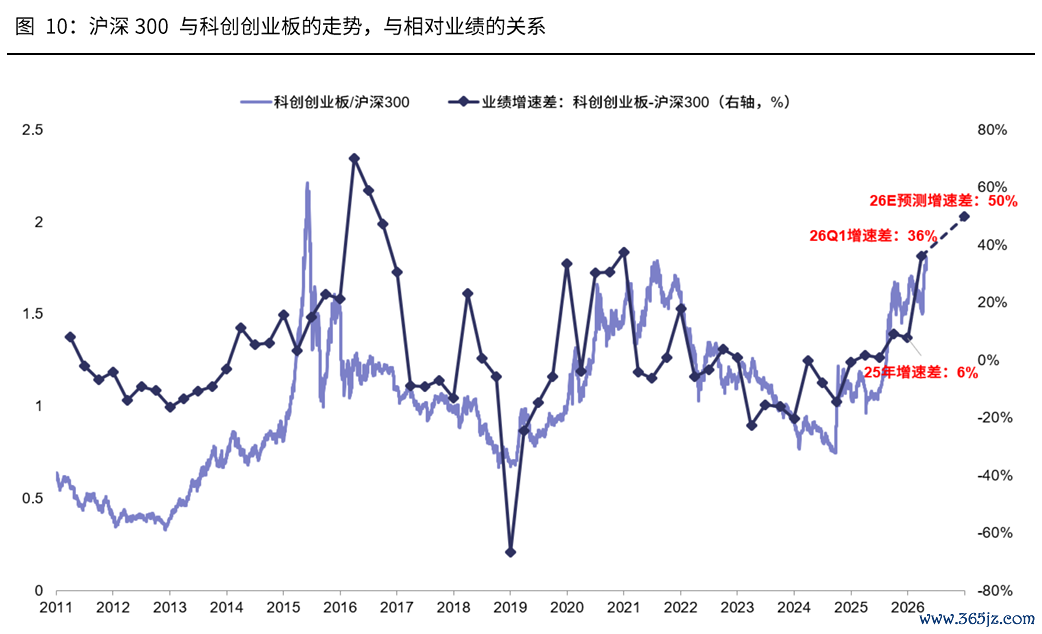

第一性旨趣:A股作风中期运行的本体决定成分,是【相对事迹上风】。 “科创创业板”VS“沪深300”股价运行的中期走势,大约围绕每个财报季、净利润增速的优劣来张开,在中期维度上趋势的正关连性情外显着。

瞻望中报季,上图新兴/传统产业的盈利增速差,裂口还有可能进一步扩大——

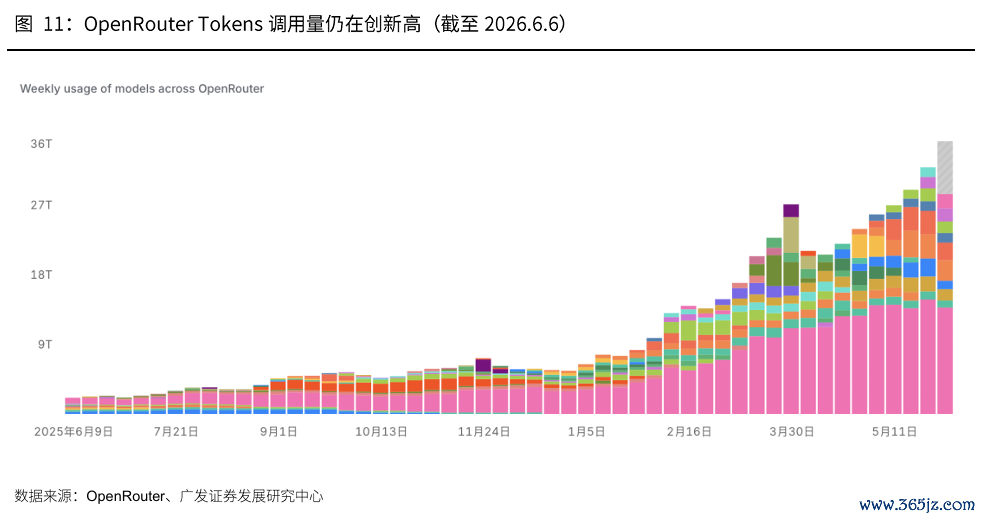

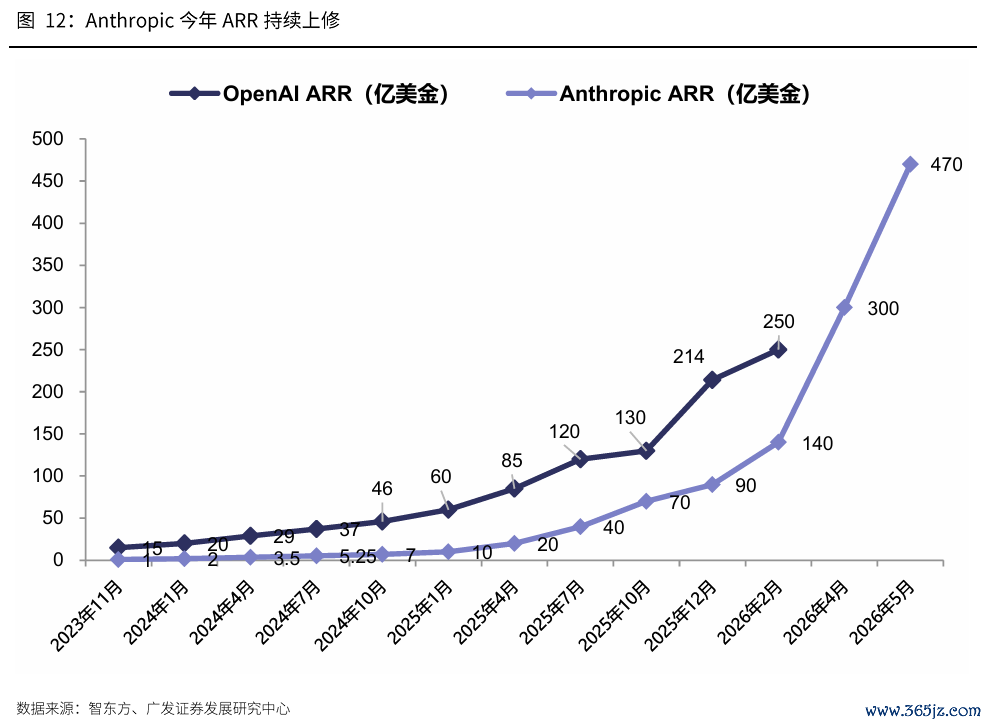

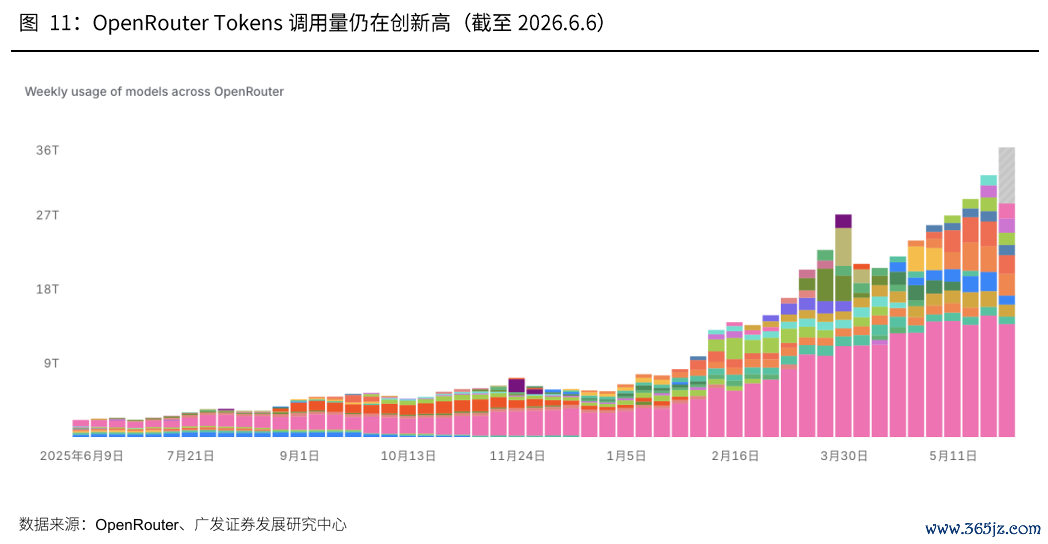

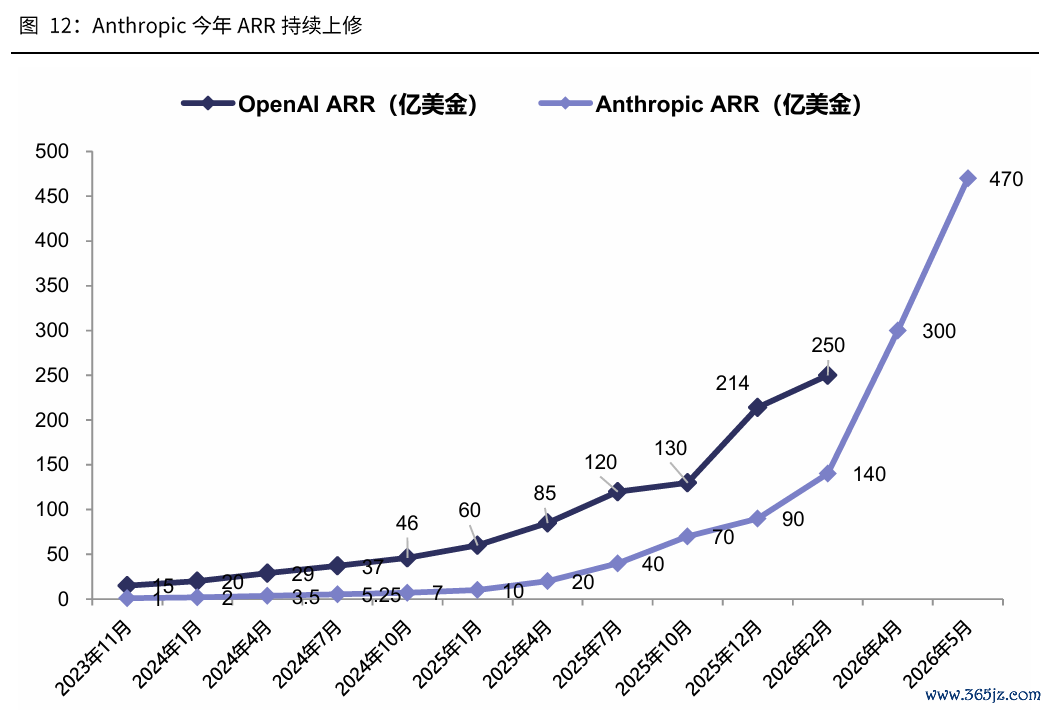

一方面,近期群众AI产业的进展依然汹涌澎拜:

1. Tokens粉碎显耀增长。OpenRouter平台调用的Tokens续翻新高;Google I/O大会露出,贬抑26年5月,Google月粉碎Tokens达3200万亿,同比增长超7倍。

2. 模子厂ARR非线性抬升。Anthropic ARR在5月初上修至440亿好意思金,随后进一步上修至470亿好意思金。

3. 大厂连续有上修Capex的教学。

另一方面,国内需求仍然较为疲软,成立动能不足:

1.5月中永恒贷款增速握续回落至4.59%,白酒相对万得全A的估值与恒生科技净利润均随其同步承压,经济基本面对这两类财富的因循依然疲软。

5月社融结构中,住户中永恒贷款同比多减1317亿元,企业中永恒贷款同比多减3500亿元,仅靠单据冲量(同比多增4824亿)托底信贷,“单据强、中长贷弱”的形状,指向实体融资需求未见实质性回暖。白酒四肢顺周期消费代表,恒生科技四肢国内经济预期映射,在中永恒贷款增速掉头向下、信贷结构握续恶化之际,估值与盈利难有系统性成立。

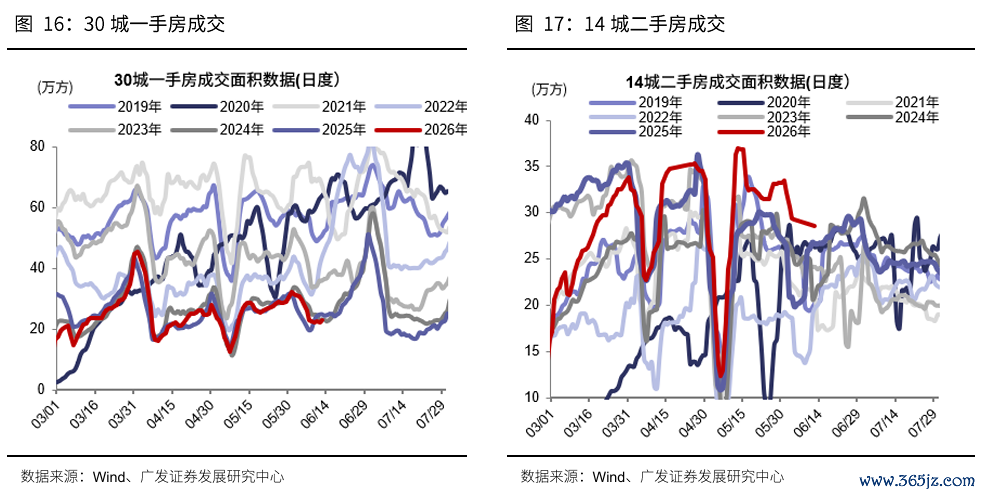

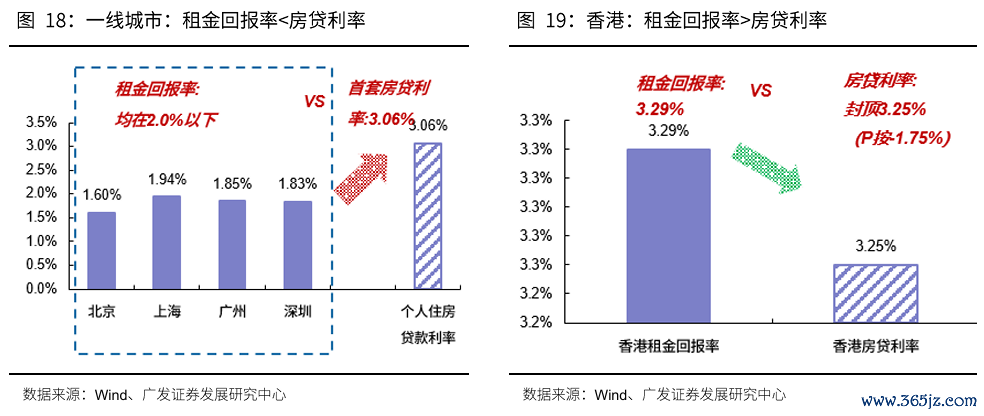

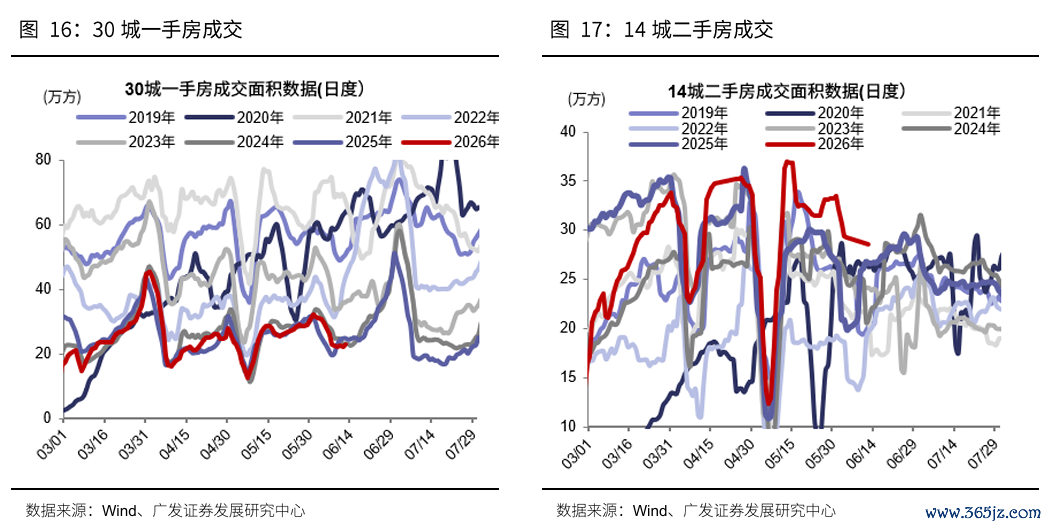

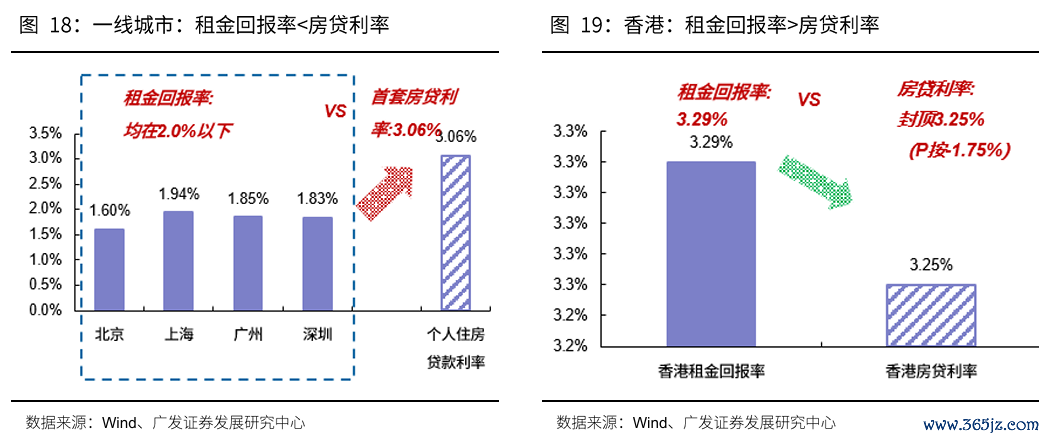

2.地产举座尚未见底,但城市之间财富分化将会加重。天然当今举座财富眩惑力难以触发近似香港的“租购逆转”带来的价钱上行逻辑。但核心城市房价下落,购置门槛下降放大了购买基数的同期,也让一部分财富握有东谈主产生了惜售姿色。以上海为例,当今新址库存去化周期不足9个月,二手挂牌消纳周期在7个月傍边。改日城市之间会呈现一定的财富价钱分化趋势,核心城市、产业弯谈超车城市,有望率先企稳,而其他城市濒临更万古期的调理压力。

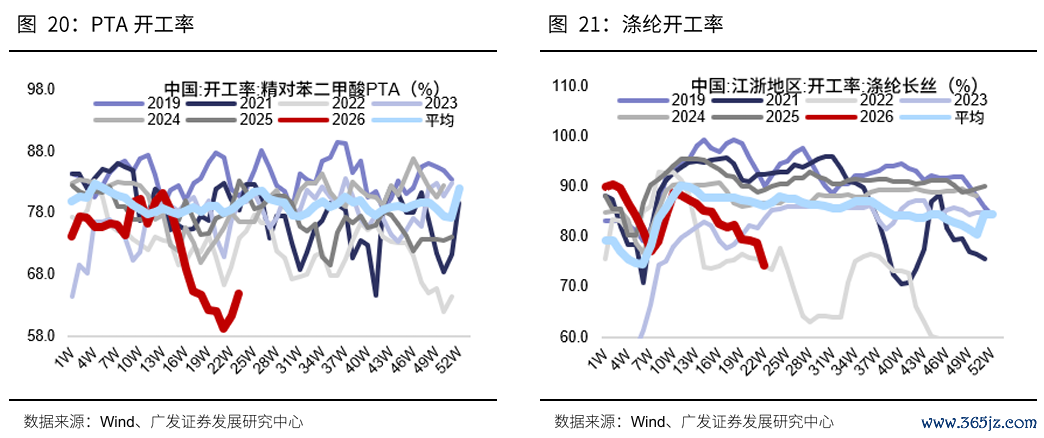

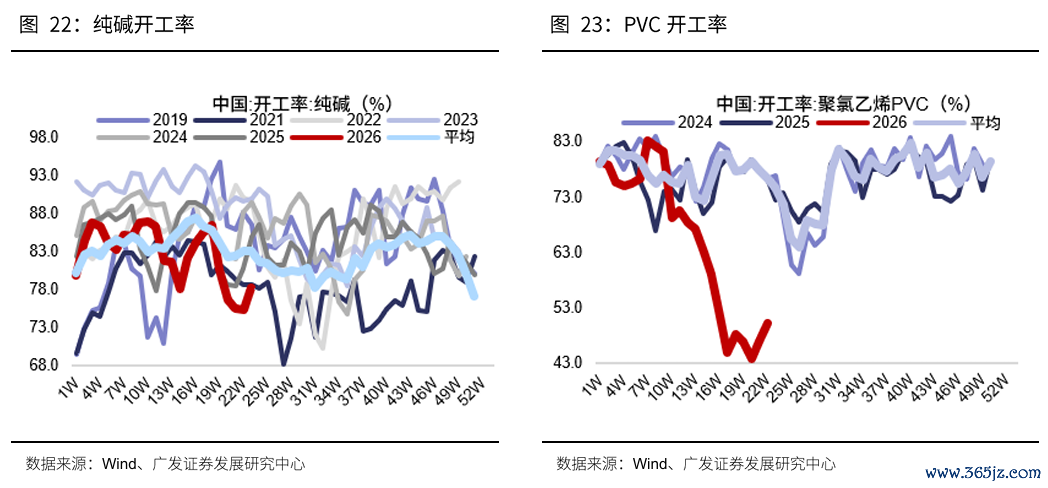

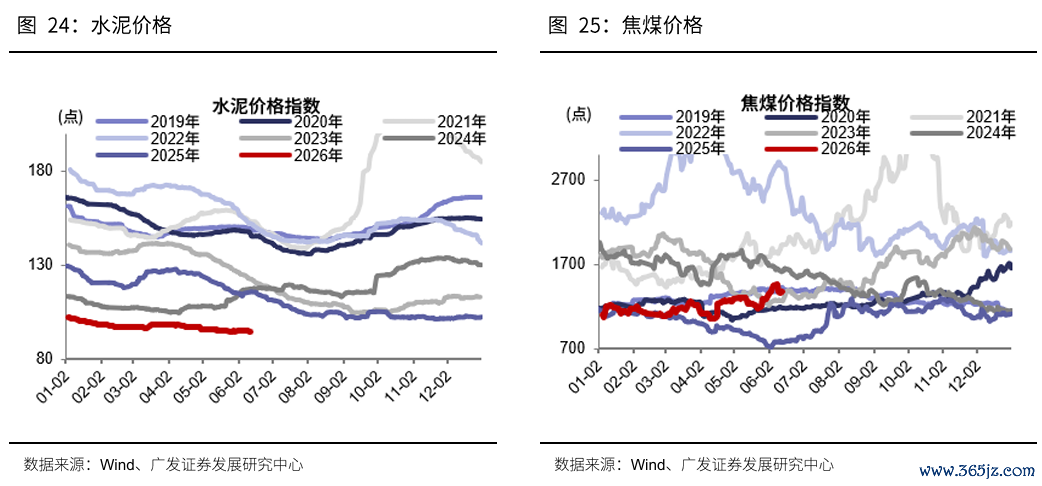

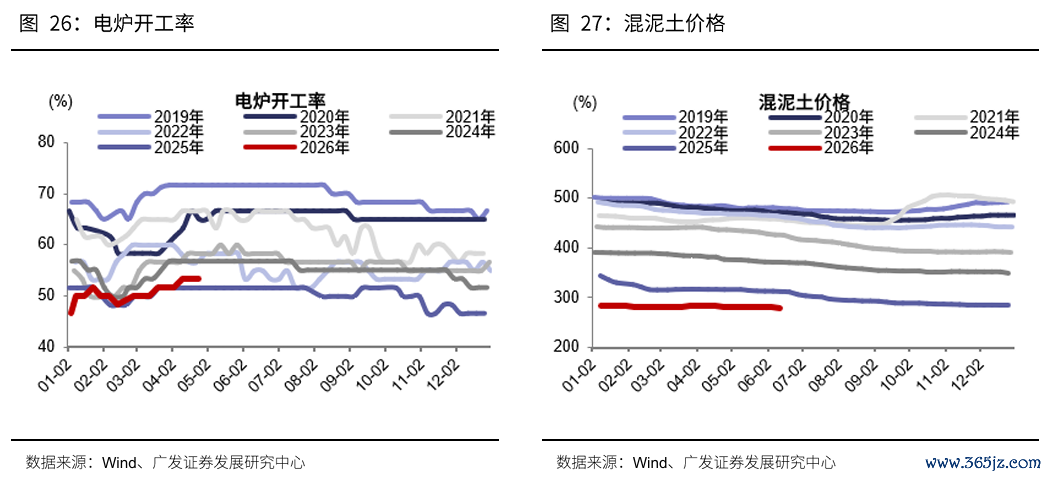

3.内需强关连行业的开工率、价钱低于季节性,需求成立仍然较慢:PTA、涤纶长丝、纯碱、PVC等开工率广博低于历史同期均值;电炉开工率、石油沥青开工率及螺纹钢表不雅需求雷同处于季节性低位,水泥与混凝土价钱亦未见显着回暖。

作风举座来看:回到第一性旨趣,EPS和产业趋势仍然是驱动股价的核心。6月底启动,循序参加A股中报预报、好意思股发达中报、A股发达中报的窗口期,开云最新下载app官方版国外算力板块(光模块、光芯片、PCB、光纤光缆)等6月份的调理可能又是再次布局的契机。

五、除了AI产业,近期一些其他柔软的标的:有色、储能、翻新药

以中报四肢锚点,近期投资者也较为柔软:除了AI、还有什么?咱们梳理了近期可能有角落变化的潜在标的。

1.有色

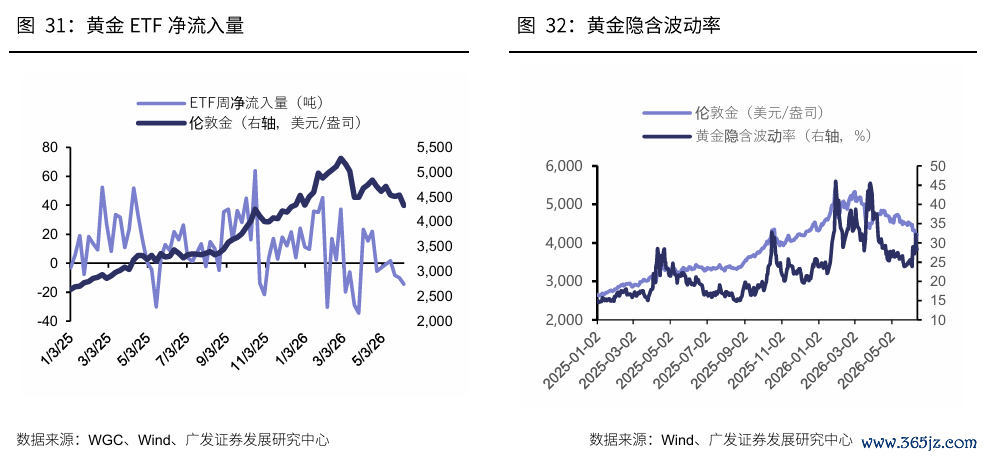

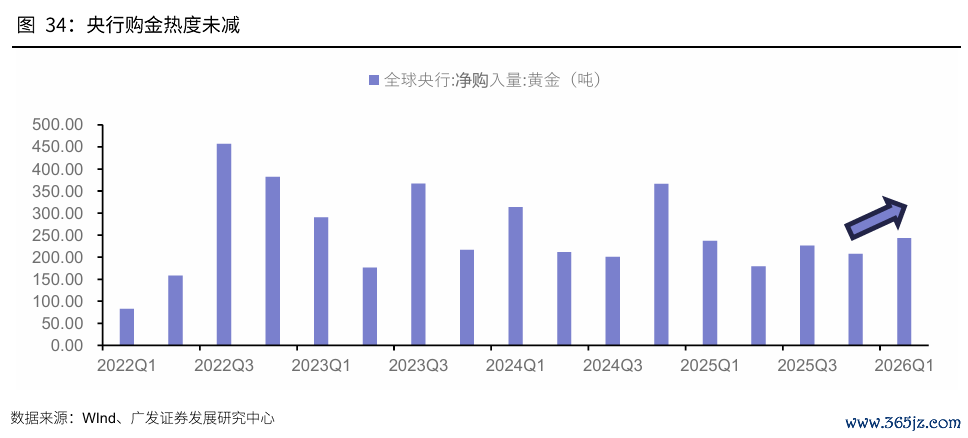

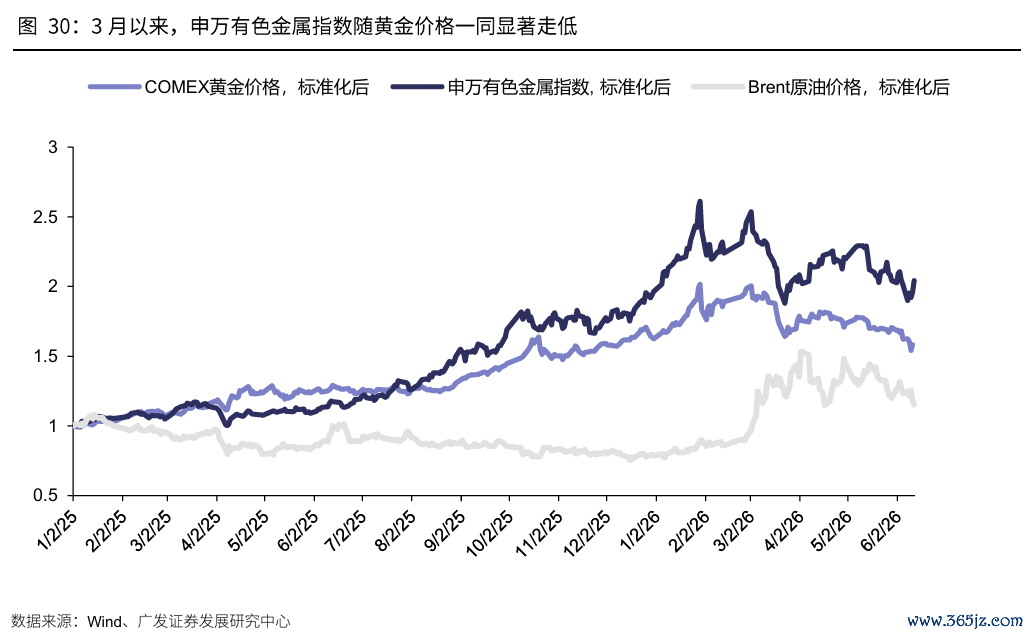

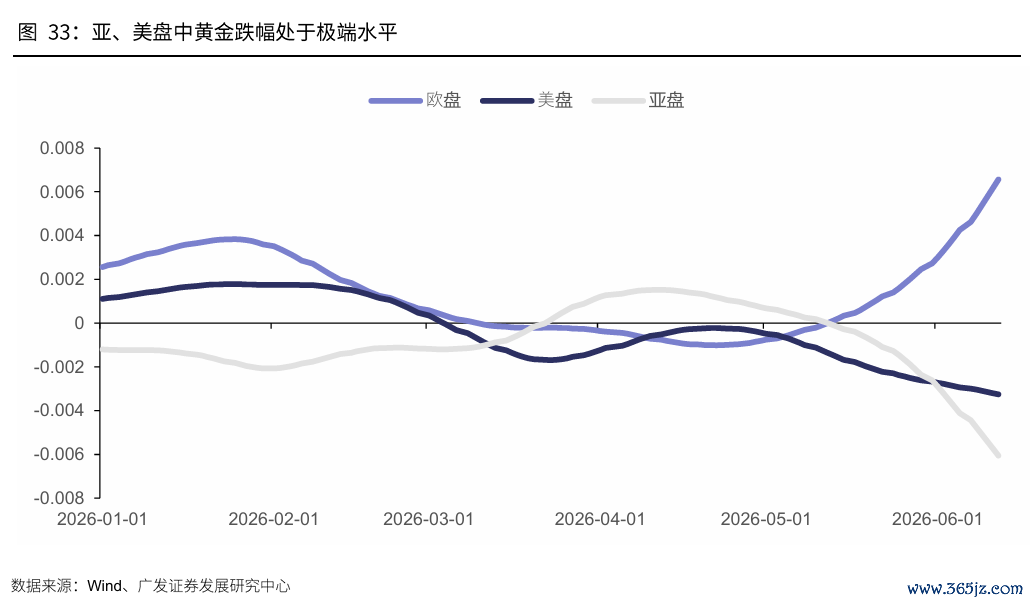

自本年3月好意思伊突破以来,有色板块受金属价钱株连,大幅下落卓绝25%。当下订价过于悲不雅,后续有色板块具备超跌反弹的树立价值。前期,地缘省略情趣导致的油价冲击推升通胀担忧,强化了商场对好意思联储看护高利率的预期,使黄金、白银等利率敏锐型财富承压,其中黄金价钱自3月2日盘中高点下落于今,最大回撤已超33%。跟着好意思国非农数据大超预期,加息预期快速升温,进一步压制有色金属和有色板块。

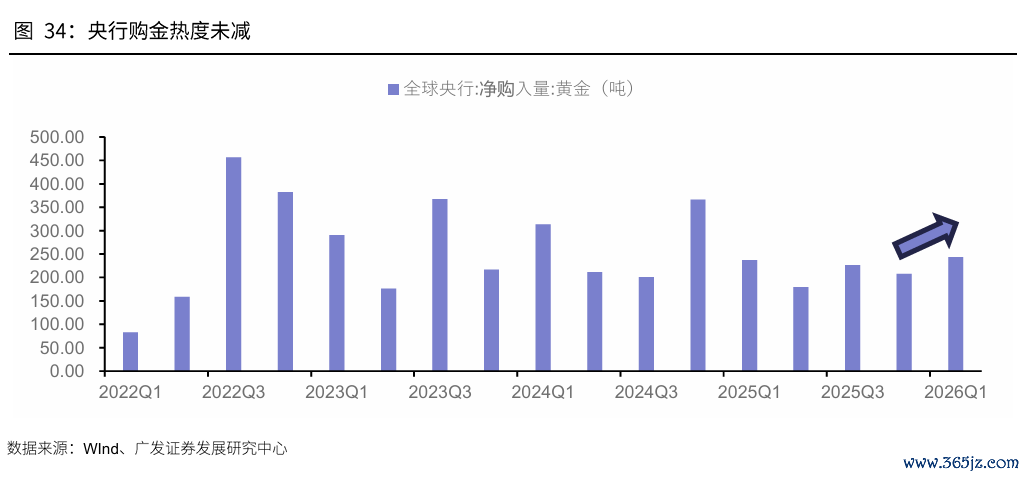

贵金属方面,咱们觉得本轮黄金牛市底层逻辑并未改变。在群众政府债务握续延伸、好意思元储备地位弱化以及央行握续购金配景下,黄金的中永恒叙事依然踏实。近期超跌或基于对流动性的过分悲不雅订价,现时位置已具有树立性价比。且非农数据以及好意思国通胀数据公布后,黄金的隐含波动率回落,且央行购金潮在2026Q1环比上升,后续有望迎来回转。

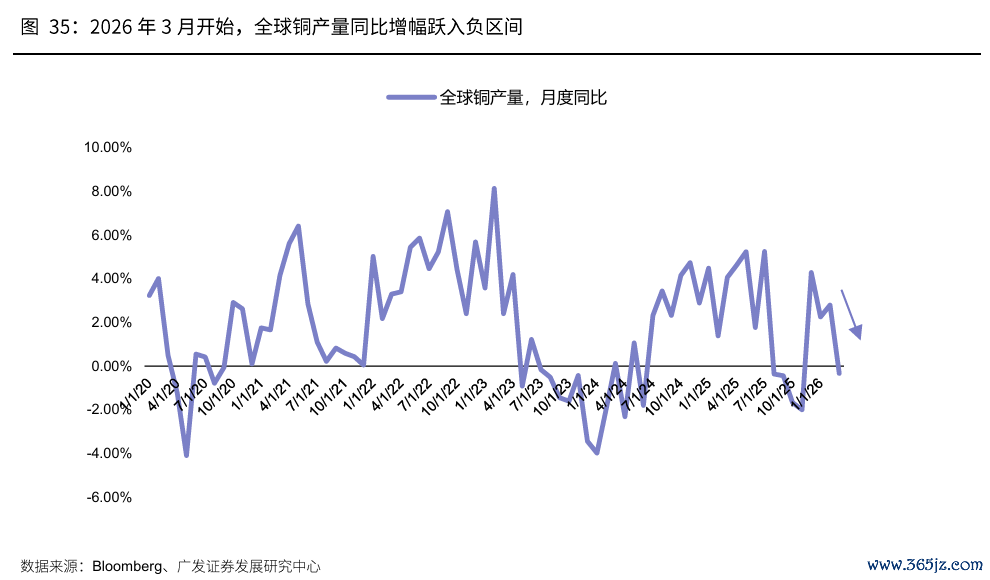

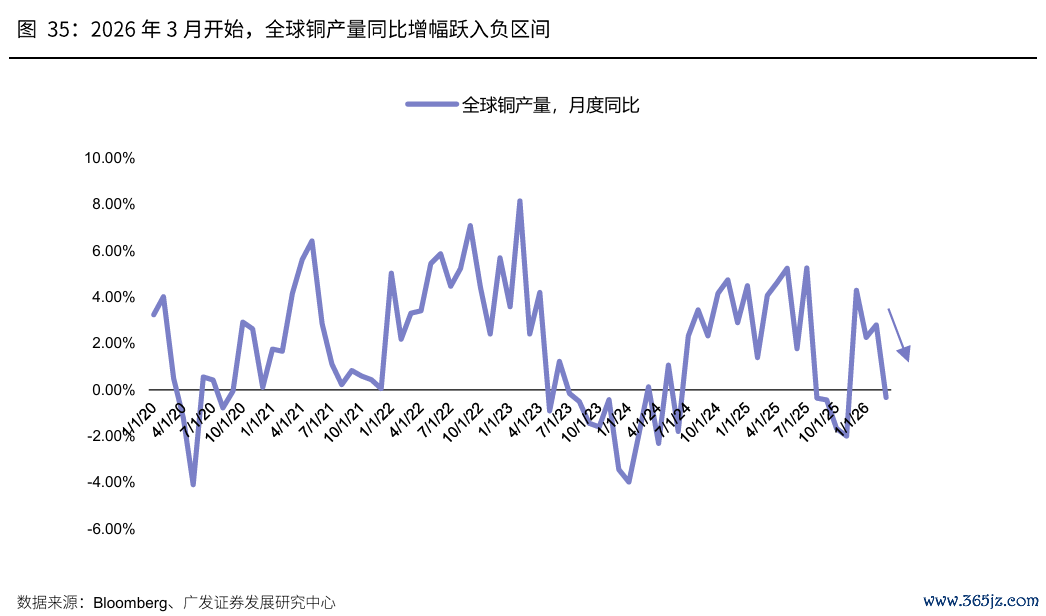

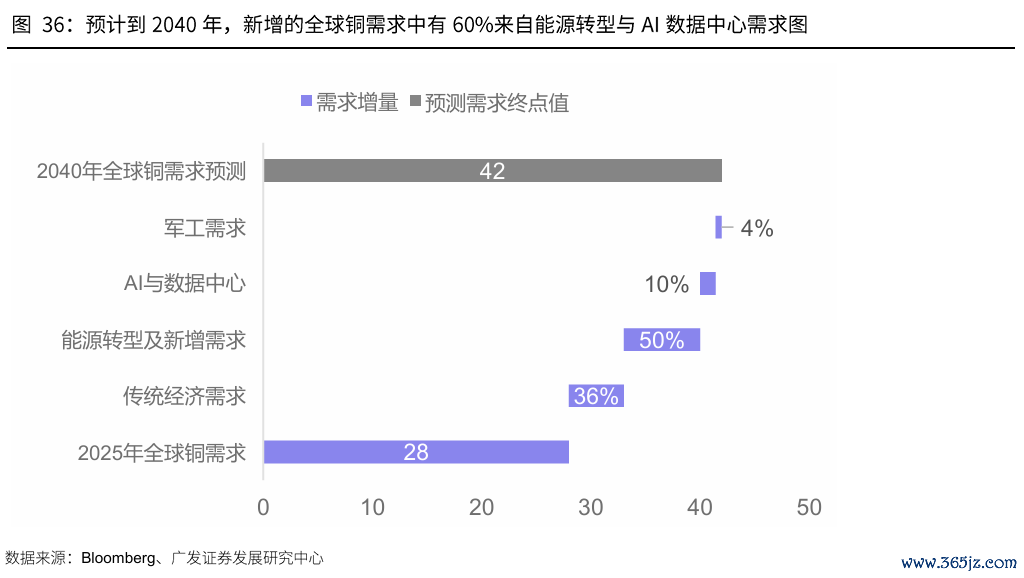

工业金属方面,从供需形状看,后续铜雷同具备作念多价值。铜的核心矛盾在于需求端由电网投资、AI数据中心、电动车和工业电气化共同拉动,而供给端受制于矿山品位下降、新名堂投产周期长和扰动频发,供需缺口具有更强的结构性特征。

2.储能锂电

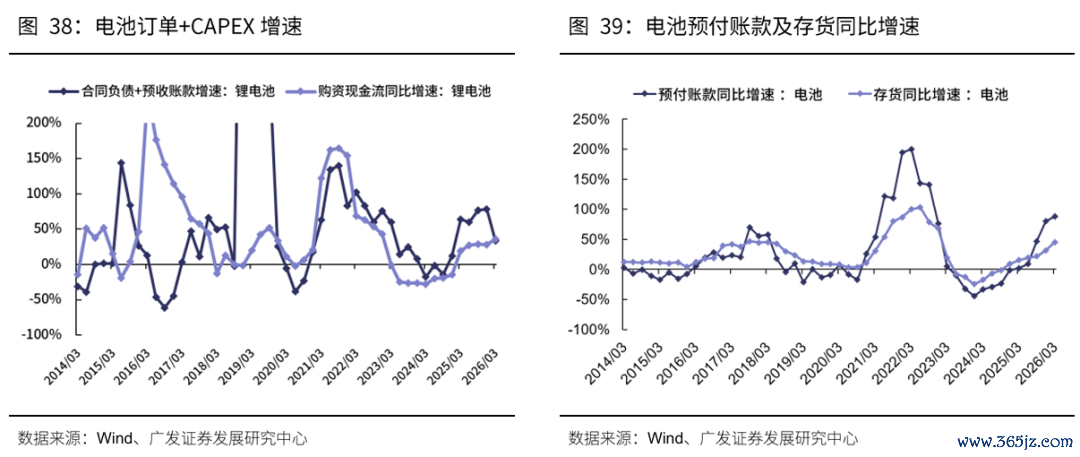

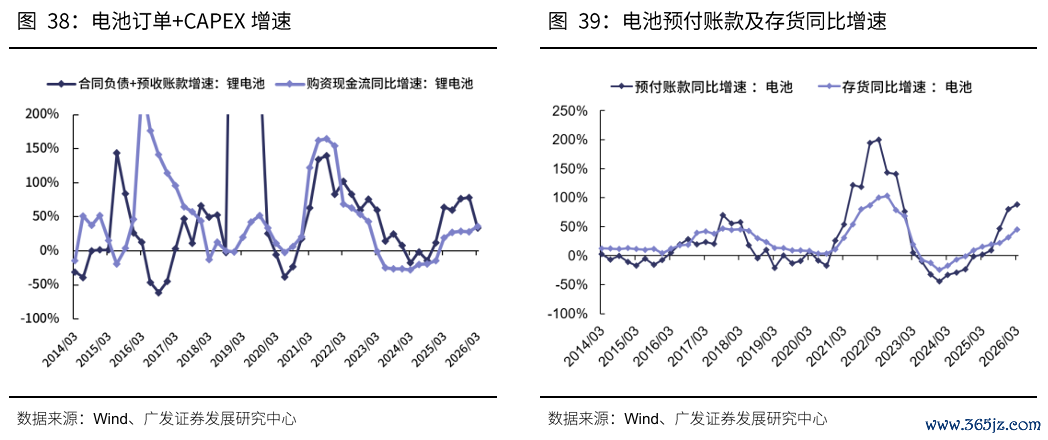

从行业一季报梳理来看,储能锂电是除了AI以外、基本面归附至拐点右侧的β链条。

大周期来看,25三季报起、储能锂电链条还是从供需两方面确立了底部——契约欠债代表订单握续归附;CAPEX自21年见高点、消化4年傍边底部企稳;产业链各个智商概略满足新一轮的订单增长、补库存、扩产能,包括锂电材料、锂电板、锂电开荒等;储能开荒也有企稳迹象。

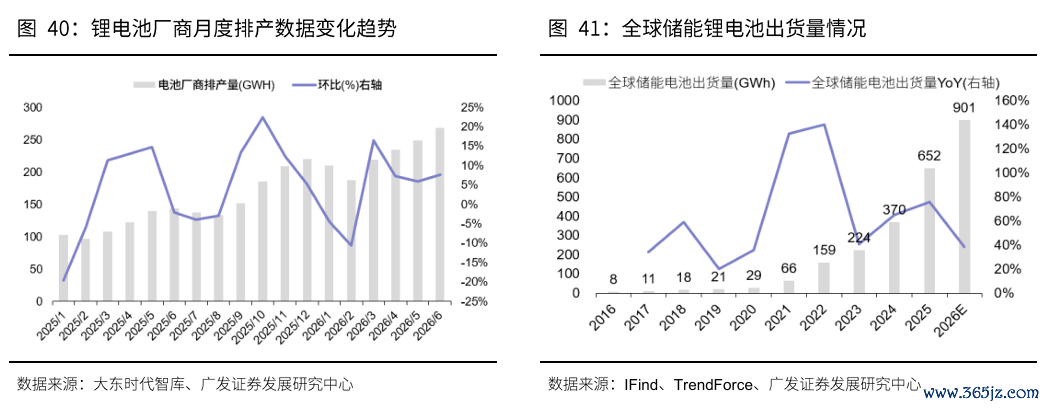

本年二季度,碳酸锂价钱5月中上旬冲高、卓绝20万元/吨以上,激发商场对储能IRR和需求可握续性的担忧,但近期碳酸锂价钱已从前期高点回落。

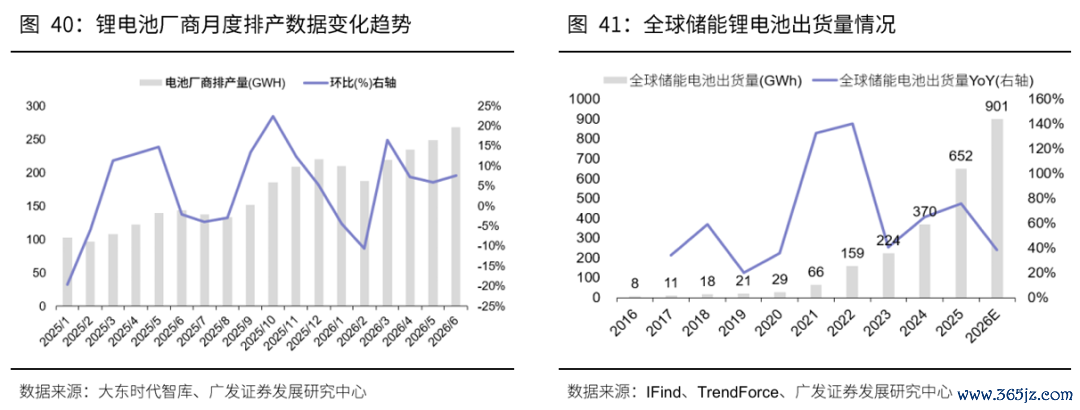

此外,锂电产业高频景气数据照旧较为强韧,也预示了中报事迹的韧性。2026年6月中国锂电(储能+能源+消费)商场排产总量约268GWh,环比+7.6%,群众商场能源+储能+消费类电板产量约281GWh,环比+7.3%,一语气第四个月刷新历史峰值。产业侧看护在高排产、当先货、高景气预期的景况。

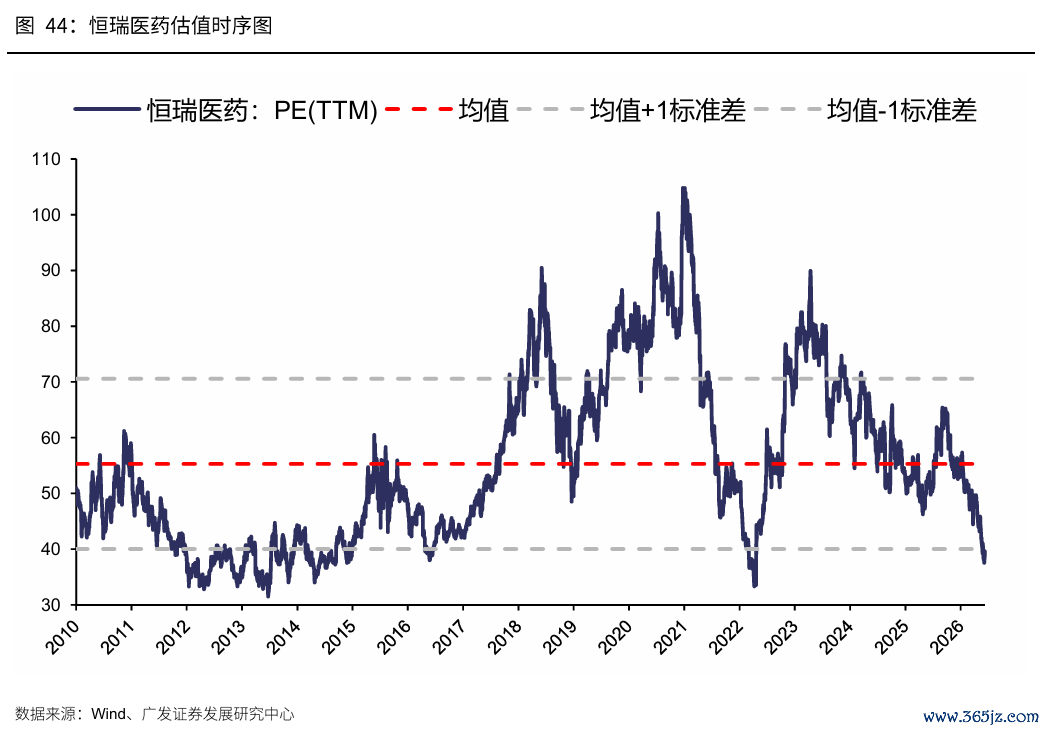

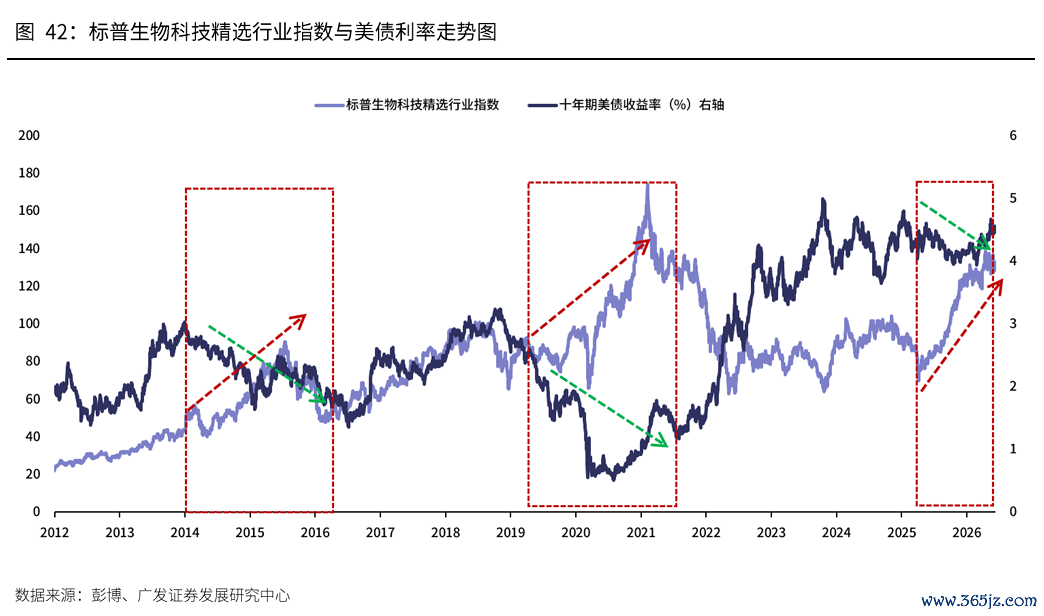

3.翻新药

好意思股翻新药板块走势与好意思债利率呈较为显耀的负关连关系。翻新药的现款流结构偏向于长久期,关于贴现率的敏锐度更高。好意思股标普生物科技精选行业指数(XBI)与好意思债利率呈现负关连关系。

与之对应的是,好意思国费城半导体指数与好意思债利率就莫得显着的关系。由于群众半导体产业周期时频频会有爆发,那么关于无风险利率的变化并不口角常敏锐。

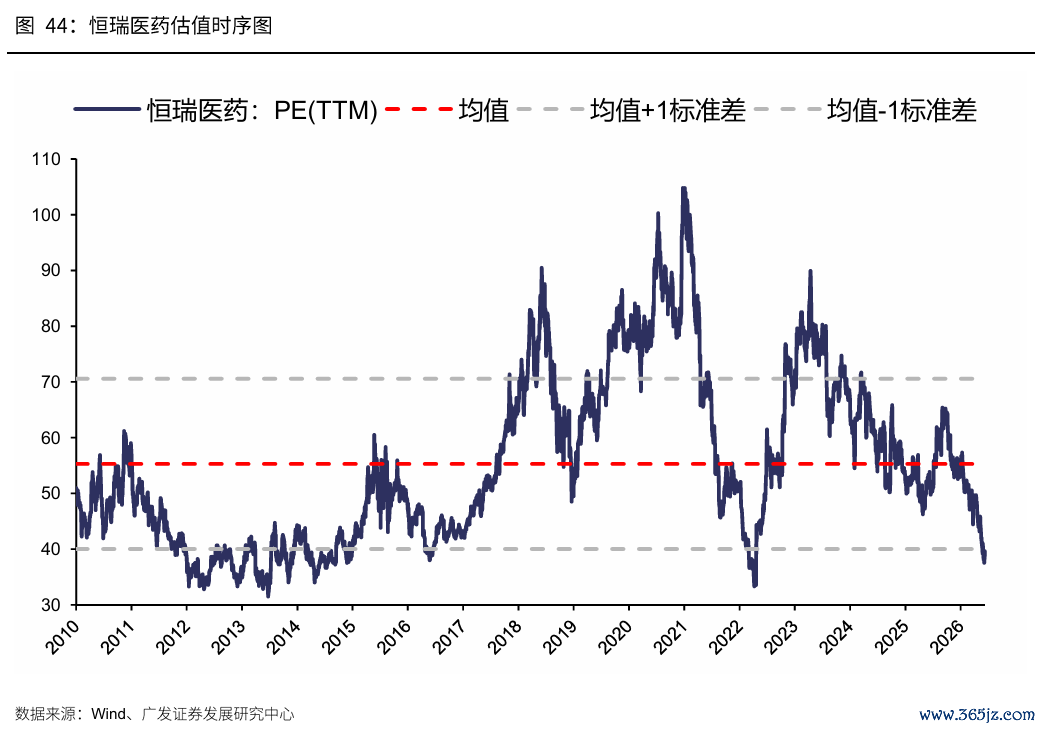

当今恒瑞医药的估值还是处于均值-1X措施差以下。若好意思伊突破松驰、通胀预期巩固、好意思债利率核心阶段性回落,那么翻新药也会迎来阶段性的树立时机。

六、本周阻挠变化

本章如无非常诠释,数据泉源均为wind数据。

(一)中不雅行业

1.下贱需求

房地产:30个大中城市房地产成交面麇集计同比下降7.54%,30个大中城市房地产成交面积月环比上升24.26%,月同比上升10.02%,周环比下降18.81%。国度统计局数据,1-4月房地产新开工面积1.39亿闲居米,累计同比下降22.00%,比拟1-3月增速下降1.70%;4月单月新开工面积0.35亿闲居米,同比下降27.11%;1-4月寰宇房地产开发投资23969.40亿元,同比口头下降13.70%,比拟1-3月增速下降2.50%,4月单月新增投资同比口头下降20.14%;1-4月寰宇商品房销售面积2.5258亿闲居米,累计同比下降10.20%,比拟1-3月增速上升0.20%,4月单月新增销售面积同比下降10.31%。

汽车:乘用车:6月1-7日,寰宇乘用车商场零卖22.8万辆,同比客岁6月同期下降23%,较上月同期下降11%,本年以来累计零卖732.7万辆,同比下降20%;6月1-7日,寰宇乘用车厂商批发20.4万辆,同比客岁6月同期下降25%,较上月同期增长10%,本年以来累计批发1,039.0万辆,同比下降6%。新能源:6月1-7日,寰宇乘用车新能源商场零卖15.2万辆,同比客岁6月同期下降14%,较上月同期增长8%,本年以来累计零卖385.0万辆,同比下降15%;6月1-7日,寰宇乘用车厂商新能源批发13.7万辆,同比客岁6月同期下降6%,较上月同期增长17%,本年以来累计批发544.4万辆,同比增长2%。

2.中游制造

钢铁:螺纹钢现货价钱本周较上周涨1.46%至3271.00元/吨,不锈钢现货价钱本周较上周涨0.30%至15016.00元/吨。贬抑6月12日,螺纹钢期货收盘价为3178元/吨,比上周上升0.41%。钢铁网数据自大,5月下旬,重心统计钢铁企业日均产量207.10万吨,较5月中旬上升3.19%。4月粗钢累计产量33112.20万吨,同比下降4.10%。

化工:贬抑5月31日,甲醇价钱较5月20日跌1.21%至2940.90元/吨,顺丁橡胶价钱较5月20日跌9.04%至14545.20元/吨。

3.上游资源

国际巨额:WTI本周跌6.25%至84.88好意思元,Brent跌6.45%至86.80好意思元,LME金属价钱指数涨1.00%至,巨额商品CRB指数本周跌1.76%至369.75,BDI指数上周跌8.45%至2729.00。

炭铁矿石:本周铁矿石库存上升,煤炭价钱高涨。秦皇岛山西优混平仓5500价钱贬抑2026年6月8日涨1.29%至861.60元/吨;口岸铁矿石库存本周上升0.50%至16566.00万吨;原煤4月产量下降12.48%至38562.60万吨。

(二)股市特征

股市涨跌幅:上证综指本周高涨0.09,行业涨幅前三为煤炭(申万)(-4.83%)、通讯(申万)(-4.25%)、机械开荒(申万)(-3.61%);跌幅前三为电力开荒(申万)(-2.83%)、建筑材料(申万)(0.81%)、笼统(申万)(-2.30%)。

动态估值:贬抑6月12日,A股总体PE(TTM)从上周23.06倍下降到本周22.89倍,PB(LF)从上周的1.84倍下降到本周的1.83倍;A股举座剔除金融PE(TTM)从上周40.21倍下降到本周39.48倍,PB(LF)从上周的2.63倍下降到本周的2.58倍。创业板PE(TTM)从上周75.23倍下降到本周73.11倍,PB(LF)从上周4.90倍下降到本周4.77倍;科创板PE(TTM)从上周的182.57倍上升到本周182.70倍,PB(LF)从上周的6.28倍上升到本周的6.30倍;沪深300PE(TTM)从上周14.18倍上升到本周14.22倍,PB(LF)从上周1.37倍上升到本周的1.38倍。行业角度来看,本周PE(TTM)分位数延伸幅度最大的行业为银行、基础化工、商贸零卖。PE(TTM)分位数不休幅度最大的行业为传媒、社会管事、公用事迹。此外,从PE角度来看,申万一级行业中,石油石化、有色金属、交通输送、房地产、好意思容照拂、商贸零卖、食物饮料、通讯、非银金融估值低于历史中位数。建筑材料、轻工制造、电子估值高于历史90分位数。从PB角度来看,申万一级行业中,基础化工、钢铁、建筑材料、建筑遮挡、交通输送、房地产、环保、好意思容照拂、社会管事、汽车、家用电器、纺织衣饰、商贸零卖、农林牧渔、食物饮料、医药生物、料到机、传媒、银行、非银金融估值低于历史中位数。电子估值高于历史90分位数。本周股权风险溢价从上周0.77%上升至本周0.79%,股市收益率从上周的2.49%上升到本周的2.53%。

融资融券余额:贬抑6月11日周四,融资融券余额28736.17亿元,较上周下降1.14%。

AH溢价指数:本周A/H股溢价指数下降到120.65,上周A/H股溢价指数为119.37。

(三)流动性

6月8日至6月13日技术,央行共有5笔逆回购到期,总和为2262亿元;5笔逆回购,总和为11120亿元。公开商场操作净回收(含国库现款)料到8858亿元。公开商场操作净回收(含国库现款)料到8858亿元。

贬抑2026年6月12日,R007本周上升4.91BP至1.4625%,SHIBOR隔夜利率上升7.30BP至1.3980%;期限利差本周下降0.25BP至0.5460%;信用利差上升1.76BP至0.3057%。

(四)国外

好意思国:本周三公布5月CPI:季调:环比(%)为0.50,前值为0.60;本周三公布5月29日原油库存量(千桶)为2858,前值为3880;本周四公布5月30日初请休闲金东谈主数:季调为229000,前值为225000。

日本:本周一公布第一季度不变价GDP:同比(修正)(%)为0.40,前值为0.30。

英国:本周五公布4月工业坐蓐指数:季调:同比(%)为-0.20,前值为0.00。

欧元区:本周四公布6月欧元区:基准利率(主要再融资利率)(%)为2.40,前值为2.15。

标普500上周涨0.65%收于7431.46点;伦敦富时涨1.00%收于10471.72点;德国DAX跌0.50%收于24635.30点;日经225跌0.85%收于66020.04点;恒生跌0.98%收于24718.10点。

(五)宏不雅

价钱指数:本周三公布五月CPI:当月同比为1.20%;PPI:沿途工业品:当月同比为3.90%。

相差口:本周二公布五月出口金额:当月同比为19.40%;入口金额:当月同比为27.40%。

货币供应量:本周五公布M1:同比为5.50%;M2:同比为8.60%。

信贷增长:本周五公布金融机构:各项贷款余额:同比为5.50%。

社会融资总量,外汇占款:社会融资限度:当月值为20293亿元,当月同比为-11.38%。

七、下周公布数据一览

下周看点:好意思国联邦基金办法利率(%)、欧盟5月欧元区:CPI:同比(%)、日本5月CPI:同比(%)、英国5月CPI:同比(%)、中国5月CPI:同比(%)、中国5月城镇看望休闲率(%)。

6月15日周一:中国5月CPI:同比(%)。

6月16日周二:中国5月城镇看望休闲率(%)。

6月17日周三:英国5月CPI:同比(%)、欧盟5月欧元区:CPI:同比(%)。

6月18日周四:好意思国联邦基金办法利率(%)。

6月19日周五:日本5月CPI:同比(%)。

八、风险请示

地缘政事突破超预期,使得群众通胀上行压力超预期;国外通胀及好意思国经济韧性,使得群众流动性更快参加紧缩周期;国内稳增长战略力度不足预期,使得经济复苏乏力及商场风险偏好下挫等。

本解说信息

对外发布日期:2026年6月14日

分析师:

刘晨明:SAC 执证号:S0260524020001

郑恺:SAC 执证号:S0260515090004

余可骋:SAC 执证号:S0260524030007

杨清源:SAC 执证号:S0260525080001

杨泽蓁:SAC 执证号:S0260524070003

法律声明

请向下滑动参见广发证券股份有限公司相关微信推送内容的圆善法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,关连客户须过程广发证券投资者稳当性评估措施。其他的任何读者在订阅本微信号前,请自行评估摄取关连推送内容的稳当性,若使用本微信号推送内容,须寻求专科投资顾问人的解读及指挥,广发证券不会因订阅本微信号的行径或者收到、阅读本微信号推送内容而视关连东谈主员为客户。

圆善的投资不雅点应以广发证券说合所发布的圆善解说为准。圆善解说所载贵寓的泉源及不雅点的出处齐被广发证券觉得可靠,但广发证券不合其准确性或圆善性作念出任何保证,解说内容亦仅供参考。

在职何情况下,本微信号所推送信息或所表述的成见并不组成对任何东谈主的投资建议。除违法律法例有明确章程,在职何情况下广发证券不合因使用本微信号的内容而引致的任何失掉承担任何职守。读者不应以本微信号推送内容取代其沉静判断或仅凭证本微信号推送内容作念出有计算。

本微信号推送内容仅反应广发证券说合东谈主员于发出圆善解说当日的判断,可随时变嫌且不予晓谕。

本微信号非常推送内容的版权归广发证券统统,广发证券对本微信号非常推送内容保留一切法律职权。未经广发证券预先书面许可,任何机构或个东谈主不得以任何体式翻版、复制、刊登、转载和援用开云体育app2026世界杯中国官网下载,不然由此变成的一切不良成果及法律职守由暗里翻版、复制、刊登、转载和援用者承担。

感谢您的柔软! ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP