成都卡诺普机器东谈主时候股份有限公司(下称“卡诺普机器东谈主”)于2026年5月31日二度向港交所递交港股IPO肯求,这家国内焊合机器东谈主界限的头部企业以特专业技公司身份冲击本钱市集。

府上认知,卡诺普机器东谈主是中国先进的工业机器东谈主公司,亦然斥地具身智能机器东谈主的早期市集进入者之一。证据弗若斯特沙利文的府上,以2025年的收入操办,卡诺普机器东谈主在扫数中国焊合机器东谈主制造商中名顺序一。

公司虽营收限度稳步膨大、行业地位卓越,但指示两年堕入蚀本,重叠现款流垂死、供应链依赖、鼓动离场等多重问题,经营与上市之路均濒临显耀不细目性。

营收指示增长

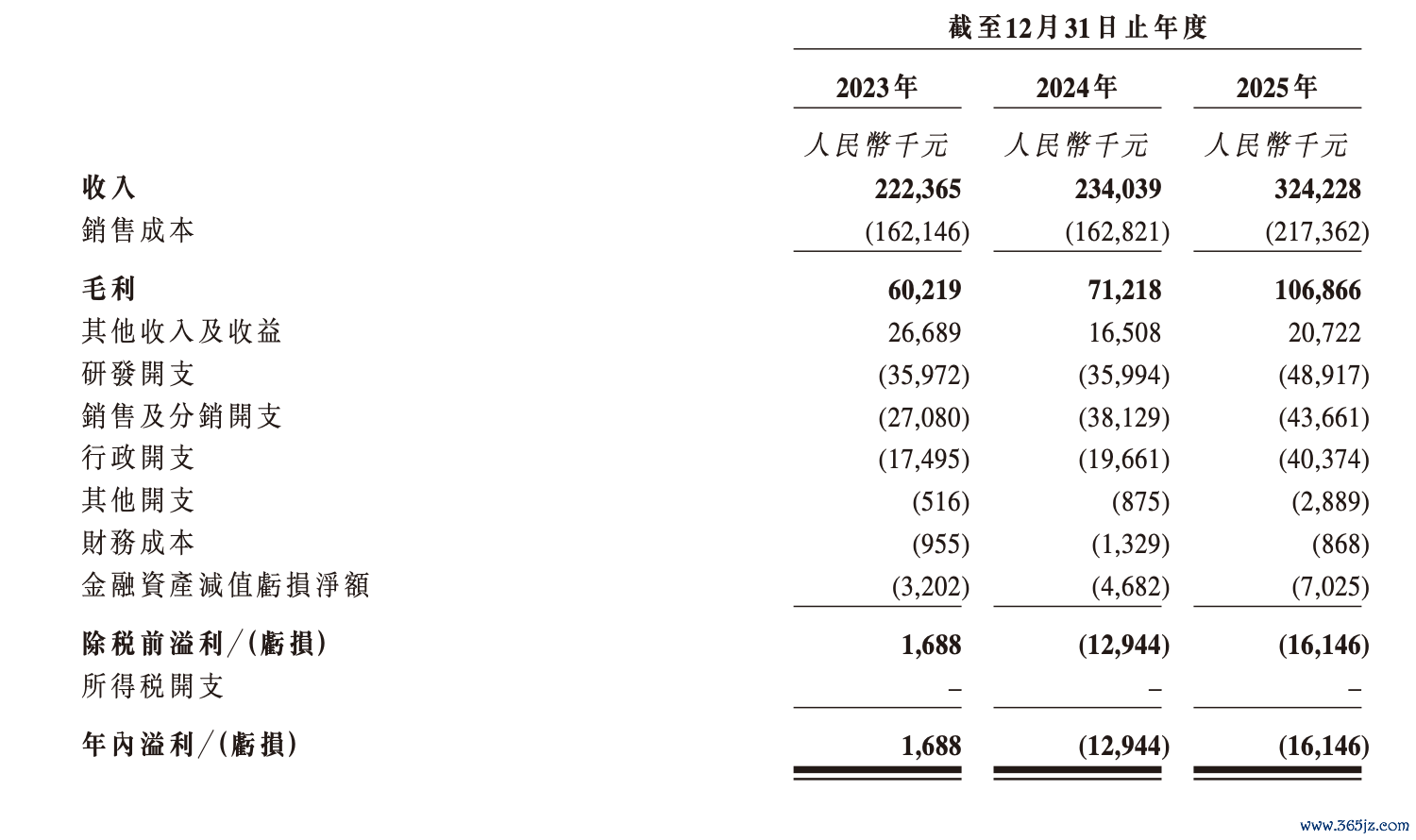

2023至2025年,卡诺普营业收入远隔为2.22亿元、2.34亿元、3.24亿元,三年复合增速亮眼,2025年营收同比大幅增长38.5%,增长能源主要来自工业机器东谈主、互助机器东谈主及具身智能机器东谈主三大主力产物。

从产物收入占比来看,工业机器东谈主恒久是公司基本盘,2025年该板块收入2.64亿元,占总营收81.4%,其中六轴焊合机器东谈主孝顺最大份额,亦然公司稳居国内焊合机器东谈主收入榜首的中枢复旧。

细分品类中,互助机器东谈主、具身智能机器东谈主增长势头迅猛,2025年营收远隔为2433万元、2414万元,占比均提高至7.5%、7.4%。而机器东谈主零部件、定制限制柜等其他产物收入1.09亿元,占比3.4%,业务体量相对较小。

销售花式方面,公司以直销为主,2025年直销收入占比97%,经销商渠谈仅占3%。

区域散播上,国内市集是皆备主力,2025年国内收入2.87亿元,占比88.7%;国际收入3677万元,占比11.3%。值得疑望的是,国际收入较2023年19.0%的占比显着下滑,其中俄罗斯市集收入减轻显耀,受国际贸易战略影响,公司自2024年起罢手对俄径直销售,国际市集拓展遇阻。

指示两年净蚀本

金花棋牌娱乐app中国官方版下载2023~2025年,公司抽象毛利率递次为27.1%、30.4%、33.0%,逐年走高。分产物来看,具身智能机器东谈主毛利率最高,2025年达41.7%,六轴焊合机器东谈主毛利率35.2%,传统四轴机器东谈主毛利率仅18.6%,产物盈利材干存在显耀各异。

但毛利率改善并未休养为净利润增长,公司盈利气象握续恶化。2023年公司实现净利润168.8万元,对付盈利;2024年、2025年远隔录得净蚀本1294.4万元、1614.6万元,蚀本幅度逐年扩大。

蚀本中枢原因蚁集在用度端:其一,销售及分销开支握续走高,2024年公司全力拓展新客户、休养销售架构,该项用度同比增长40.8%;其二,研发插足保管高位,三年研发用度远隔为3600万元、3600万元、4890万元,占营收比例恒久保管在15%以上,高额研发握续侵蚀利润;其三,2025年行政用度同比翻倍,主要来自上市关系开支以及职工股权激励产生的非现款开销,进一步放大蚀本。

同期,公司盈利对政府援手依赖性较强。2023~2025年阐明的政府援手远隔为2080万元、1030万元、1450万元,若扣除援手影响,公司本色经营蚀本限度会进一步扩大,自主造血材干不足的问题突显。

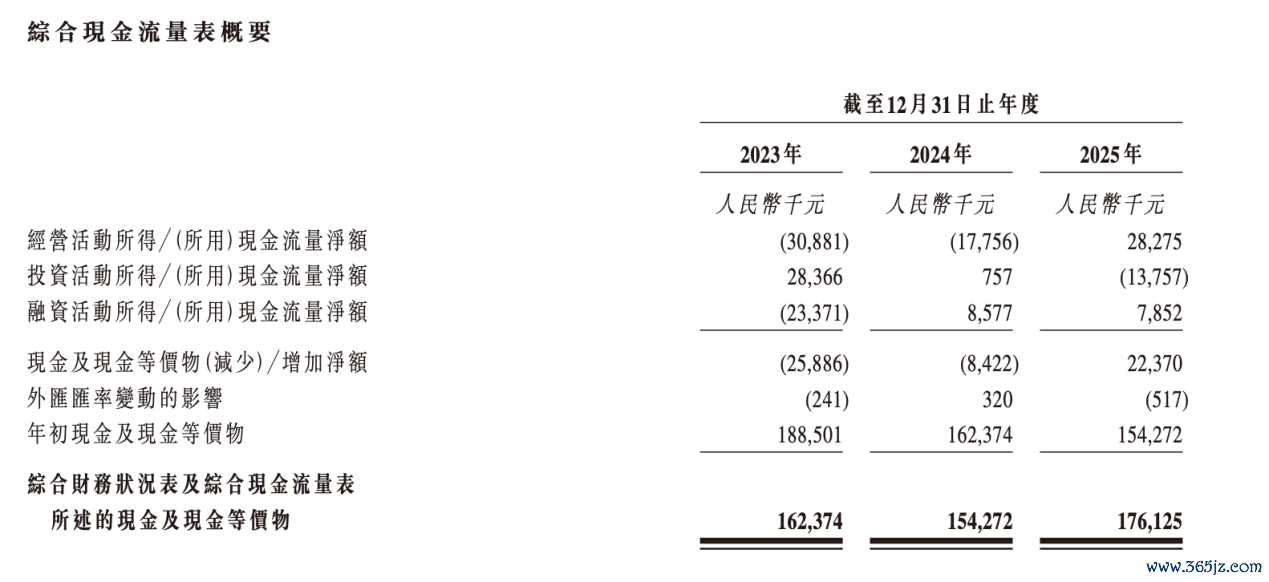

现款流是卡诺普另一大短板。2023年、2024年公司经营行动现款流握续为净流出,金额远隔为3088万元、1776万元,直至2025年才转为净流入2828万元。

经营现款流承压,主要源于公司为拓展客户放宽信用战略,应收账款限度握续攀升。2023~2025年贸易应收款及应收单子远隔为1.01亿元、1.14亿元、1.43亿元,应收账款盘活天数终年高于120天,若客户延伸付款、坏账风险随之加多。

库存处罚相通存在压力。三年间公司存货撇减金额远隔为400万元、760万元、580万元,机器东谈主产物迭代速率快,老旧机型易出现减值,重叠产能逐年提高(2025年想象产能7000台,产能行使率84.3%),若下流需求不足预期,库存积压风险将进一步加重。

财务结构方面,公司钞票欠债率逐年飞腾,2023-2025年远隔为9.5%、12.8%、16.7%,虽合座欠债水平不算极高,但流动比率、速动比率出现下落,其中,流动比率2023年、2024年仍远隔为2.1,开云最新下载app官方版2025年下落至1.7。速动比率2023年为1.6,2024年飞腾至1.7,2025年下落至1.3。

限制2025年末,公司的现款及现款等价物为1.71亿元。与此同期,公司尚有5060万元流动银行贷款,重叠大额搪塞账款,短期资金盘活压力退却淡薄。

供应链隐忧

卡诺普坐蓐所需中枢零部件对外依存度较高。精密减慢器、伺服电机等关节传动组件采购自国内厂商,通讯、限制芯片等电子元件则采购自寰宇半导体企业,部分芯片原产于好意思国,且关系产物受好意思国出口治理条例(EAR)监管。据招股书,卡诺普如故物色及格替代供应商,想象于2026年完成好意思国原产芯片的国内替代时候决策考证。

从采购蚁集度来看,2023-2025年公司前五名供应商采购额占总采购比例远隔为48.5%、40.7%、37.9%,单一最大供应商采购占比最高达22.8%。中枢零部件价钱波动、国际出口战略变化、供应商断供等情况,都将径直影响公司坐蓐程度与产物成本,供应链牢固性不足。

公司产物销往寰宇40多个国度和地区,国际业务波及俄罗斯、土耳其、塞尔维亚等地区。固然公司示意自己未径直违背国际制裁规章,但由于经销花式下无法无缺纪念末端客户,存在被好意思国、欧盟履行次级制裁的潜在风险。

此外,公司曾波折采购受EAR治理的好意思国芯片、微限制器等产物,且有合作东体曾被列入好意思国实体清单。尽管当今未出现业务中断,但寰宇贸易摩擦、出口治理战略握续收紧的大配景下,国际采购和销售的不细目性握续升高,可能径直冲击国际业务布局。

看成工业机器东谈主赛谈企业,公司身处热烈竞争环境。国际机器东谈主巨头凭借时候、品牌上风占据高端市集,国内同业也束缚加码焊合机器东谈主、互助机器东谈主赛谈。从订价来看,国产焊合机器东谈主均价约5-7万元,国际同类产物均价达20-25万元。

同期,公司发力的具身智能、东谈主形机器东谈主仍处于贸易化早期,关系时候迭代速率极快,握续高额研发插足有时能休养为市集订单,若时候跟进不足时,现存产物也会快速被市集淘汰。

股权蚁集与老鼓动离场

股权结构方面,李良军、朱路生等七名一致行动东谈主为控股鼓动,悉数握股54.13%,股权高度蚁集。

成就于今,卡诺普累计完成四轮融资,募资总数约2.49亿元,D轮投后估值达21.05亿元,投资方包括北极光创投、钟鼎本钱等盛名机构。

公司自2021年完成D轮融资后,指示四年未取得新一轮外部投资,部分老鼓动在公司递表前夜聘请清仓离场。2025年10月,新余榫卯、姜洁等鼓动先后转让一皆股份,悉数套现超4400万元,侧面反馈部分前期投资者对公司上市远景和历久发展握严慎格调。

公司2021年履行3000万元分成,在后续事迹转亏、现款流趋紧的配景下,该分成行动激发市集对资金使用的争议。

在经营现款流偏弱、握续蚀本的情况下,IPO成为公司补充资金的中枢道路。本次IPO召募资金也将主要投向研发、市集拓展、产能升级及补充流动资金。

不外从落地成果来看,转型挑战重重。具身智能机器东谈主、东谈主形机器东谈主虽毛利率较高,但当今营收占比仅7.4%,市集应用场景尚未完全绽开,短期难以成为盈利支持。国际市集减轻、国大师业内卷的近况下,市集拓展的插足产出比偏低。产能方面,2025年产能行使率已达84.3%,新增产能能否被市集消化,仍存在较大不细目性。

值得一提的是,招股书明确露馅,公司存在未足额为部分职工交纳社会保障及住房公积金的问题。限制露馅节点,欠缴社保、公积金悉数差额约2540万元,其中社保差额2070万元,住房公积金差额470万元。证据国内关系法例,公司可能濒临补缴款项、交纳滞纳金,以及最高三倍罚金的风险。

与此同期,2025年9月奏效的干事纠纷新法则诠释明确,职工自发废弃社保的商定无效,若关系职工发起干事仲裁或诉讼,公司还需承担经济抵偿,这不仅会产生径直经济损失,也会对企业用工口碑酿成负面影响。

抽象来看,公司是国内焊合机器东谈主界限的实力派企业,产物、市集所位具备一定竞争力,受益于国内智能制造、国产替代的大趋势,历久存在发展机遇。但当下公司濒临的问题更为卓越:营收增长的同期指示两年蚀本,现款流、应收账款、库存等营运主义存隐患;社保欠缴、供应链依赖、国际制裁等合规与经营风险交汇;老鼓动减握也反馈出本钱对其的严慎格调。

在未能实现牢固盈利的配景下,公司IPO之路充满挑战,即便成功上市开云体育app2026世界杯中国官网下载,后续事迹终了、风险化解也将是历久检修。(《迎接周刊-财事汇》出品)